Read this essay in Hindi to learn about the approaches to capital structure theories. The approaches are:- 1. Net Income Approach 2. Net Operating Income Approach 3. Traditional Approach 4. Modigliam & Miller Approach.

Essay # 1. शुद्ध आय का सिद्धान्त (Net Income Approach):

यह सिद्धान्त डेविड़ डूरण्ड द्वारा प्रतिपादित किया गया था । इसके अनुसार पूँजी-संरचना (Capital Structure) के ऋण-सम अंश पूँजी मिश्रण सम्बन्धित निर्णय कम्पनी के मूल्यांकन को प्रभावित करते हैं । पूँजी ढाँचे में ऋण पूँजी के अनुपात में कमी अथवा वृद्धि पूँजी की कुल लागत (K०) को ज्यादा अथवा कम कर देगी और फलस्वरूप कम्पनी के बाजार मूल्य (V) में कमी अथवा वृद्धि होगी ।

यह सिद्धान्त निम्न मान्यताओं पर आधारित है:

ADVERTISEMENTS:

1. कोई निगमित कर नही है ।

2. ऋण पूँजी की लागत (K1) सम-पूँजी की लागत (Ke) से कम है ।

3. पूँजी ढाँचे में ऋण अनुपात की वृद्धि से अंशधारियों की जोखिम धारणा में कोई परिवर्तन नहीं होता । एक उदाहरण द्वारा इस सिद्धान्त को स्पष्ट किया गया है ।

Illustration 1:

ADVERTISEMENTS:

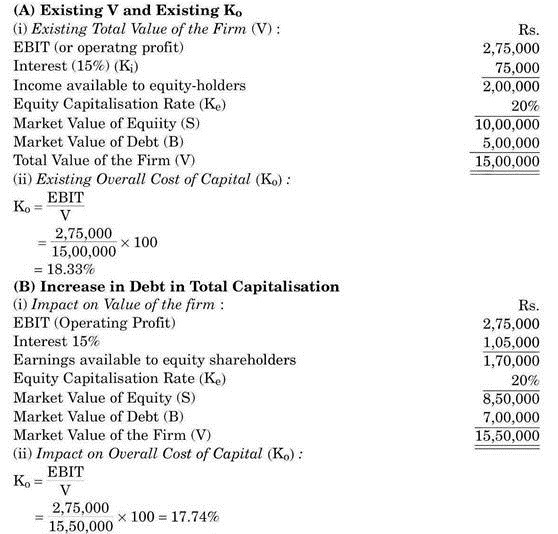

एक कम्पनी की वार्षिक प्रचालन आय (EBIT) 2,75,000 रु अनुमानित है । पूँजीकरण की दर (Ke) 20% है । कम्पनी द्वारा 15 प्रतिशत वार्षिक ब्याज वाले 5,00,000 रु के मूल्य के बॉण्ड्स का निर्गम किया गया है ।

इन ऑकडों के आधार पर ज्ञात कीजिए:

(a) कम्पनी का वर्तमान बाजार मूल्य (V) तथा पूँजी की कुल लागत (K0) ।

ADVERTISEMENTS:

(b) कम्पनी का परिवर्तित बाजार मूल्म तथा पूँजी की कुल लागत यदि प्रबन्धन ऋण-पूँजी में 2,00,000 रु की वृद्धि का निर्णय लेता है तथा इस ऋण को इक्विटी अंशों की पुन: खरीद (Buy-back) में इस्तेमाल किया जाता है ।

(c) कम्पनी के बाजार मूल्य तथा पूँजी की कुल लागन में परिवर्तन यदि कम्पनी 2,00,000 रु के नये अंशों का निर्गम करे और नये इश्यू से होने वाली आय से 2,00,000 रु के ऋण का भुगतान किया जाये ।

Solution:

उपर्युक्त गणना से यह सत्यापन होता है कि, पूँजी ढाँचे में अधिक लीवरेज के प्रयोग से कम्पनी का मूल्य (V) 15,00,000 रु से बढकर 15,50,000 हो गया है तथा पूँजी की औसत लागत (K0) 18.33% से घटकर 17.74% रह गयी है ।

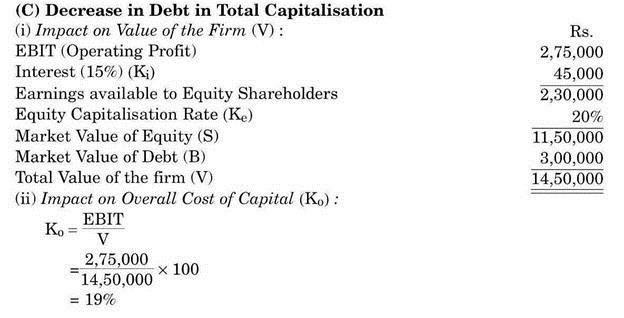

पूँजी-ढाँचे में लीवरेज की कमी का प्रभाव उपर्युक्त गणना से स्पष्ट देखा जा सकता है । ऋण-कुल पूँजीकरण के अनुपात में कमी के फलस्वरूप कम्पनी के मूल्य (V) में कमी आती है ,साथ ही कम्पनी की कुल पूँजी लागत(K0) में भी बृद्धि होती है । इससे कम्पनी के शेयर के बाजार मूल्य घट सकते है ।

स्पष्ट है कि, लीवरेज में कमी के फलस्वरूप कम्पनी का मूल्य (V) 15,00,000 रु से घटकर 14,50,000 रु रह गया है तथा पूँजी की कुल लागन 18.33% से बढकर 19% हो गयी है । इस प्रकार उपर्युक्त उदाहरण लीवरेज अनुपात में वृद्धि अथवा कमी का K0 तथा V पर होने वाले प्रभाव को दर्शाता है ।

Essay # 2. शुद्ध संचालन आय का सिद्धान्त (Net Operating Income Approach):

ADVERTISEMENTS:

शुद्ध संचालन आय (NOI) का सिद्धान्त शुद्ध आय के (NI) सिद्धान्त से पूरी तरह विपरीत है । यह सिद्धान्त भी डूरण्ड (Durand) द्वारा ही प्रतिपादित है । इस सिद्धान्त के अनुसार पूँजी की लागत (K0) स्थिर रहती है तथा कम्पनी के मूल्य व पूँजी-ढाँचे में कोई सम्बन्ध नहीं होता ।

शुद्ध आय के सिद्धान्त के विपरीत (जहाँ अंश पूँजी की लागत को स्थिर माना गया है) शुद्ध संचालन आय के वेन सिद्धान्त के अनुसार पूँजी-ढाँचे में ऋण के अनुपात में वृद्धि के साथ जहाँ ऋण-पूँजी की लागत कम होती हैं, अंश पूँजी की लागत बढ़ जाती है ।

ऐसा इसलिये होता है कि, ऋण पूँजी में वृद्धि से ब्याज के दायित्व तथा जोखिम में वृद्धि होती है तथा अंशधारी कम्पनी से ऊँचे प्रत्याय की आशा करने लगते है । इस प्रकार पूँजी-ढाँचे में परिवर्तन का कम्पनी के कुल पूँजीकरण की लागत (K0) पर पडने वाला प्रभाव शून्य हो जाता है ।

V = EBIT/K0

ADVERTISEMENTS:

इस प्रकार कुल पूँजीकरण की लागत स्थिर रहने से दि गयी सांचालन आय (EBIT) के लिये कम्पनी का मूल्य अपरिवर्तित रहता है चाहे ऋण पूँजी के अनुपान में वृद्धि हो अथवा कमी ।

मान्यताएँ:

(i) पूँजी ढाँचे में ऋण पूँजी के अनुपात में वृद्धि से अंश पूँजी की लागत में वृद्धि होती है क्योंकि अंशधारियों की जोखिम धारण में परिवर्तन होता है ।

ADVERTISEMENTS:

(ii) पूँजी की कुल लागत (K0) पूँजीकरण में ऋण एवं इक्विटी के मिश्रण के सभी स्तर पर समान होती है ।

(iii) कम्पनी के मूल्य का आकलन कम्पनी की कुल पूँजी पर किया जाता है ।

(iv) ऋण पूँजी की लागत समान रहती है ।

(v) कोई निगम कर नहीं है ।

शुद्ध संचालन आय (NOI) के सिद्धान्त का सत्यापन कुछ उदाहरणों द्वारा समझा जा सकता है ।

Illustration 2:

ADVERTISEMENTS:

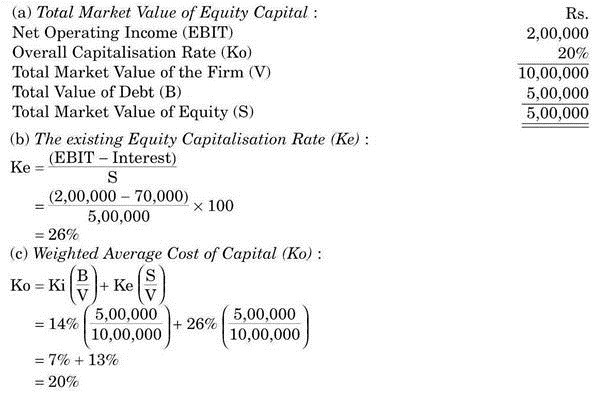

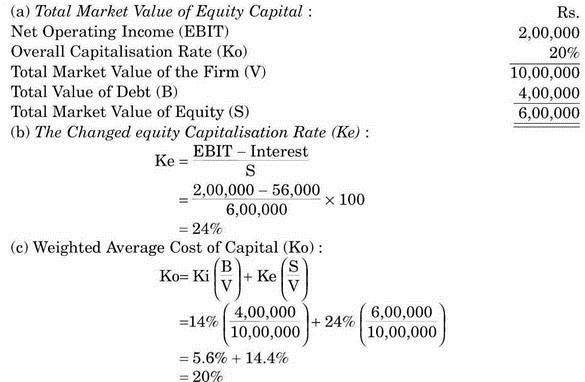

एक कम्पनी की संचालन आय (EBIT) रु है । इसकी ऋण पूँजी 5,00,000 रु है । जिस पर देय ब्याज की दर 14% वार्षिक है । कम्पनी के कुल पूँजीकरण की बाजार की प्रचलित लागत दर 20 प्रतिशत है ।

उपर्युक्त ऑकडों का प्रयोग करते हुये ज्ञात कीजिए:

(a) अंश पूँजी का वर्तमान बाजार मृल्य,

(b) अंश पूँजी की लागत की वार्तमान दर,

(c) पूँजी की भारयुक्त औसत लागत की गणना कर NOI सिद्धान्त का सत्यापन कीजिए ।

ADVERTISEMENTS:

Solution:

इस प्रकार कुल पूँजी की भारयुक्त औसत लागत पूँजीकरण की बाजार में प्रचलित दर के बराबर है जिससे NOI सिद्धान्त का सत्यापन होता है ।

Illustration 3:

ADVERTISEMENTS:

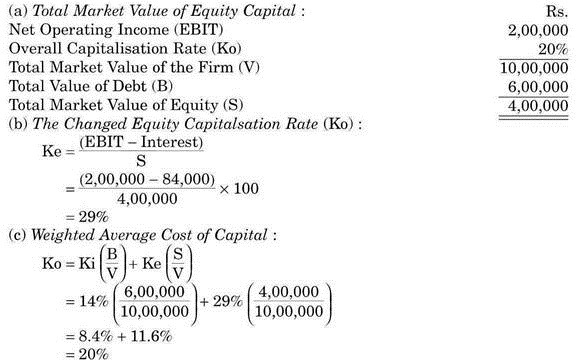

उपर्युक्त उदाहरण में दिये गये आँकड़ों का प्रयोग करते हुये मान लीजिए कि फर्म ऋण पूँजी में 1,00,000 रु की वृद्धि का निर्णय लेती है (5,00,000 रू से 6,00,000 रू) तथा इस राशि से समान राशि के शेयर बाजार स पुन: खरीद लेती है । K1 तथा K0 समान रहती है ।

ज्ञात कीजिए:

(a) अंश पूँजी का बाजार मूल्य

(b) अंश पूँजी की लागत की नयी दर

(c) कुल पूँजी की भारयुक्त औसत लागत द्वारा NOI सिद्धान्त का सत्यापन ।

Solution:

इस प्रकार कुल पूँजी की भारयुक्त औसत लागत कम्पनी के पूँजीकरण की बाजार दर के बराबर है और इस प्रकार NOI सिद्धान्त का सत्यापन होता है ।

उपर्युक्त उदाहरण से स्पष्ट है कि, ऋण पूँजी के अनुपान में वृद्धि के फलस्वरूप कम्पनी की अंश पूँजी का बाजार मूल्य कम हो जाता है तथा अंश पूँजी की लागत 26 प्रतिशत से बढ़कर 29 प्रतिशत हो जाती है ।

अंश पूँजी की लागत की दर पर पूँजीकरण में लीवरेज की कमी का प्रभाव निम्न उदाहरण से समझा जा सकता है:

Illustration 4:

Illustration 2 में दिये गये आँकड़ों को प्रयोग करते हुये मान लीजिए, कम्पनी 1,00,000 रुपये के ऋण का भुगतान कर देती है तथा यह पूँजी समान राशि के नये शेयर के निर्गमन से प्राप्त करती है । कम्पनी का मूल्य (V), पूँजीकरण की कुल लागत (K0) तथा ऋण पूँजी की लागत (K1) वही रहती है जो उदाहरण 8 में दी गयी है ।

ADVERTISEMENTS:

उपर्युक्त ऋण इक्विटी मिश्रण में परिवर्तन के आधार पर ज्ञान कीजिए:

(a) अंश पूँजी का परिवर्तित बाजार मूल्य,

(b) अंश पूँजी की लागत की नयी दर तथा

(c) पूँजी की भार युक्त औसत लागत NOI सिद्धान्त के सत्यापन के लिए ।

Solution:

इस तरह NOI सिद्धान्त का सत्यापन होता है क्योंकि कुल पूँजीकरण की दर पूँजी की भारयुक्त औसत लागत के बराबर है । उदाहरण में की गयी गणना से स्पष्ट है कि लीवरेज (अथवा ऋण अनुपात) में कमी के फलस्वरूप इक्विटी का बाजार मूल्य बढ़ गया है तथा इक्विटी पूँजी की लागत 26 प्रतिशत से गिरकर 24 प्रतिशत हो गयी है ।

Essay # 3. परम्परागत सिद्धान्त (Traditional Approach):

पूँजी-ढाँचे का परम्परागत सिद्धान्त शुद्ध आय के सिद्धान्त (NI) तथा शुद्ध संचालन आय (NOI) के सिद्धान्त के बीच का रास्ता अपनाता है ।

यह सिद्धान्त अग्र मान्यताओं आधारित है:

(a) कम्पनी के पूँजी-ढाँचे तथा उसके मूल्य में आपसी सम्बन्ध है । लीवरेज के न्यायोचित उपयोग से कम्पनी एक अनुकूलतम पूँजी-ढाँचे का नियोजन कर सकती है, जिससे कम्पनी का बाजार मूल्य (V) अधिकतम तथा कुल पूँजी की लागत (K0) न्यूनतम हो । कम्पनी के लिये अनुकूलतम पूँजी-ढाँचे ऋण-इाक्विटी अनुपात का वह स्तर होगा जहाँ पर ऋण की लागत इक्विटी की लागत के बराबर हो ।

(b) पूँजी की कुल लागत (K0) पूँजी-ढाँचे सम्बन्धित निर्णयों से प्रभावित होती है ।

(c) अनुकूलतम पूँजी-ढाँचे के परे ऋण का उपयोग अंशधारियों की जोखिम धारणा में वृद्धि कर इक्विटी पूँजीकरण की दर (Ke) को तीव्र गति से बढा देता है ।

(d) इस बिन्दु के परे ऋण पूँजी की लागत (K1) में भी वृद्धि होती है (बढे हुये वित्तीय जोखिम के फलस्वरूप लेनदारों की अधिक प्रत्याय दर की अपेक्षा के कारण) हालाकि यह वृद्धि इतनी अधिक नहीं होती ।

निम्न उदाहरण इस सिद्धान्त को समझने में सहायक होगा:

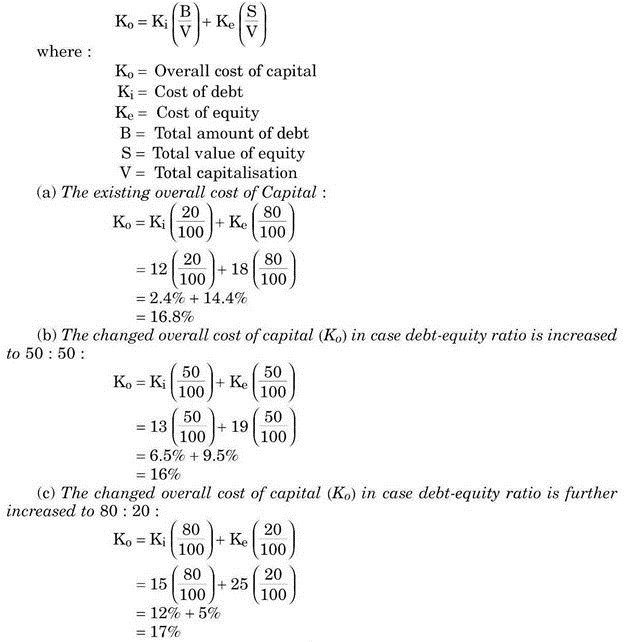

Illustration 5:

एक कम्पनी के पूँजी-ढाँचे में 20 प्रतिशत ऋण तथा 80 प्रतिशत इक्विटी है । ऋण पूँजी की लागत 12 प्रतिशत है तथा इक्विटी पूँजी की लागत 18 प्रतिशत ।

इन ऑकडों के आधार पर ज्ञात कीजिए:

(a) कम्पनी की कुल पूँजी की लागत की वर्तमान दर ।

(b) कुल पूँजी की लागत की परिवर्तित दर यदि ऋण इक्विटी अनुपात को बढाकर 50:50 कर दिया जाये, जिसके फलस्वरूप ऋण पूँजी की लागत (K1) बढ़कर 13 प्रतिशत हो जाये तथा इक्विटी पूँजी की 19 प्रतिशत ।

(c) कुल पूँजी की लागत की परिवर्तित दर यदि ऋण-इक्विटी अनुपान को और बढाकर 80:20 कर दिया जाये जिससे ऋण पूँजी की लागत की दर बढकर 15 प्रतिशत तथा इक्विटी पूँजी की लागत की दर बढ कर 25 प्रतिशत हो जाये ।

उपर्युक्त उदाहरण ऋण-इक्विटी अनुपात, ऋण-पूँजी की लागत (K1) तथा इक्विटी पूँजी की लागत (Ke) में परिवर्तन का कुल पूँजी की लागत (K0) पर प्रभाव को दर्शाता है ।

Essay # 4. मोदीग्लियानी व मिलर सिद्धान्त (Modigliani-Miller Approach):

मोदीग्लियानी व मिलर ने अपने सिद्धान्त के प्रतिपादन में कुछ मान्यताओं तथा तीन मूल प्रतिज्ञाप्तियों का उल्लेख किया है ।

निहित मान्यताएँ:

1. पूँजी बाजार पूर्ण है अर्थात् निवेशकों को सभी प्रकार की सूचना उपलब्ध है तथा सभी निवेशक विवेकशील है तथा पूँजी नियोजन के विषय में समान रूप से निर्णय लेते हैं । प्रतिभूतियों (जिनमें सौदे होते है) को किसी भी सीमा तक विभाजित किया जा सकता है ।

2. निवेशकों को पूँजी समान शर्तों पर उलब्ध है ।

3. प्रतिभूतियों के क्रय-विक्रय की कोई लागत नहीं है, जैसे: दलाली, कमीशन, स्टाम्प व्यय इत्यादि ।

4. कम्पनियाँ 100 प्रतिशत आय लाभांश के रूप में वितरित करती है, तथा प्रतिधारित आय शून्य है ।

5. सभी कम्पनियों को एक समान जोखिम वर्ग में विभाजित किया जा सकता है और एक विशिष्ट जोखिम वर्ग वाली सभी कम्पनियों के लिये व्यवसायिक जोखिम का स्तर एक समान होगा ।

6. कोई निगम कर नहीं है ।

मूल प्रतिज्ञाप्तियाँ (Basic Propositions):

1. कम्पनी का मूल्य व पूँजी की कूल लागत पूँजी-ढाँचे लीवरेज की मात्रा पर आधारित नहीं होते अर्थात् पूँजी की कुल लागत (K0) तथा कम्पनी का मूल्य (V) ऋण-इक्विटी मिश्रण के सभी स्तर पर स्थिर रहते है ।

2. इक्विटी पूँजी की लागत (Ke) शुद्ध इक्विटी पूँजीकरण की दर तथा वित्तीय जोखिम के लिये प्रीमियम के बराबर होती है । जोखिम के लिये प्रीमियम की मात्रा, पूँजी-ढाँचे में ऋण की वृद्धि के साथ-साथ बढती जाती है ।

3. विनियोग उद्देश्य के लिये कट ऑफ दर इस तथ्य से स्वतन्त्र होती है कि विनियोग का अर्थ प्रबन्धन किस प्रकार किया गया है । जहाँ तक मूल प्रतिज्ञाप्ति 1 का सम्बन्ध है, शुद्ध संचालन आय के सिद्धान्त के समान है । दोनों ही सिद्धान्त इस धारणा पर आधारित है कि पूँजी की कुल लागत (K0) पूँजी ढाँचे में ऋण के अनुपात से स्वतन्त्र होती है । अत: कम्पनी का मूल्य विनियोग निर्णय से प्रभावित नहीं होता परन्तु एम. एम. सिद्धान्त ने अपने तर्क के पीछे व्यवहारिक औचित्य प्रस्तुत किया है ।

एम. एम. सिद्धान्त प्रतिपादित करता है कि, एक पूर्ण पूँजी बाजार (Perfect Capital Market) में एक समान जोखिम वर्ग वाली दो कम्पनियों के मूल (V) तथा पूँजी की कुल लागत (K0) के बीच का अन्तर आर्बिटेज प्रक्रिया के द्वारा कम होता जाता है जब तक कि सन्तुलन न प्राप्त हो जाये तथा दोनों कम्पनियों का मूल्य समान स्तर पर न आ जाये ।

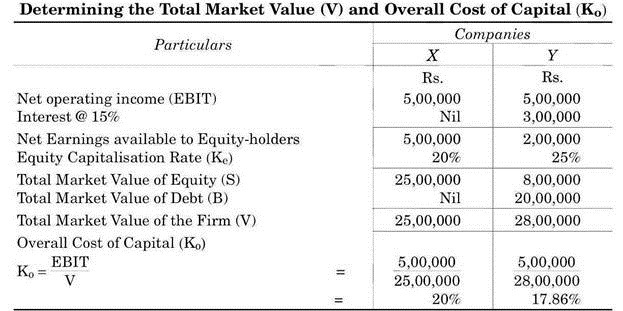

Illustration 6:

दो कम्पनियाँ X तथा Y है । दोनों कम्पनियों की संचालन आय (EBIT) 5,00,000 रु है । कम्पनी X पूर्ण रूप से इक्विटी पूँजी पर आधारित है और ऋण की मात्रा शून्य है । कम्पनी Y के पूँजी-ढाँचे में इक्विटी के अतिरिक्त 20,00,000 रु की ऋण-पूँजी का समावेश है, जिस पर 15 प्रतिशत वार्षिक की दर से ब्याज देय है । इक्विटी पूँजीकरण की दर कम्पनी X के लिये 20 प्रतिशत तथा कम्पनी Y के लिये 25 प्रतिशत है । उपर्युक्त सूचना के आधार पर अपको प्रत्येक कम्पनी के बाजार मूल्य (V) तथा पूँजी की कुल लागत की गणना करनी है ।

Solution:

मोदीग्लियानी व मिलर सिद्धान्त की विवेचना (Critical Appraisal of M. M. Approach):

एम. एम. सिद्धान्त की सार्थकता पर प्रश्न चिन्ह लगाने वाले तर्क निम्न प्रकार हैं:

1. पूँजी बाजार पूर्ण (Perfect) नहीं है, जैसा कि एम. एम. सिद्धान्त की मान्यता है । न तो सभी निवेशक समान रूप से विवेकशील (Rational) है और न ही पूँजी निवेश के सम्बन्ध में जानकारी सभी निवेशकों को समान रूप से उपलब्ध होती है ।

2. यह मान्यता कि लेन-देन में किसी प्रकार की लागत निहित नही है, अव्यवहारिक है । व्यवहार में कमीशन, दलाली, स्टाम्प व्यय इत्यादि खर्चे प्रतिभूतियों के क्रय तथा विक्रय के साथ आवश्यक रूप से निवेशकोकों को वहन करने पड़ते हैं ।

3. व्यक्तिगत लीवरेज को निगम लीवरेज के समान (Equivalent) नहीं माना जा सकता । निगम द्वारा लिये गये ऋण का दायित्व एक अंशधारी के लिये धारित अंशों के अनुपात तक सीमित होता है, जबकि व्यक्तिगत ऋण की दशा में उसका दायित्व असीमित होता है । इसके अतिरिक्त व्यक्तिगत ऋण की ब्याज दर भी निगम कर की तुलना में अधिक होती है ।

4. किसी कम्पनी के वित्तीय ढाँचे में ऋण की मात्रा बढ़ने के साथ जोखिम की मात्रा भी बढ़ जाती है, जिसके फलस्वरूप उच्च लीवरेज वाली कम्पनी का बाजार मूल्य कम हो जाता है ।

5. एम. एम. सिद्धान्त निगम कर के प्रभाव को नजर अन्दाज करता है जो व्यावहारिक नहीं है ।

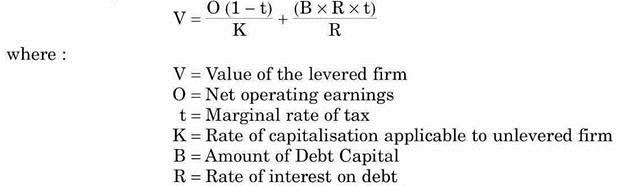

निगम कर की विद्यमानता में एम. एम. सिद्धान्त (M. M. Theory in the Presence of Coporate Taxes):

मोदीग्लियानी व मिलर ने बाद में अपने सिद्धान्त में संशोधन किया और यह स्वीकार किया कि निगम कर को ध्यान में रखा जाये तो ऋण पूँजी की कर लागत कम है, क्योंकि ब्याज कर कटौती योग्य व्यय है ।

अत: वित्तीय ढाँचे में लीवरेज की मात्रा एक सीमा तक (जब तक अनुकूल वित्तीय लीवरेज का लाभ कम्पनी को प्राप्त है) कम्पनी के मूल्य में वृद्धि तथा पूँजी की कुल लागत में कमी लायेगी । इस परिवर्तित सिद्धान्त के अनुसार लीवर्ड कम्पनी का मूल्य अनलीवर्ड कम्पनी के मूल्य से उस राशि के बराबर अधिक होगा जो लीवर्ड कम्पनी की ऋण पूँजी को निगम कर की दर से गुणा करने पर प्राप्त होगी ।

दोनों कम्पनियों के मूल्य के सम्बन्ध को निम्न सूत्र द्वारा दर्शाया जा सकता है:

इसे एक उदाहरण द्वारा और स्पष्ट किया जा सकता है ।

Illustration 7:

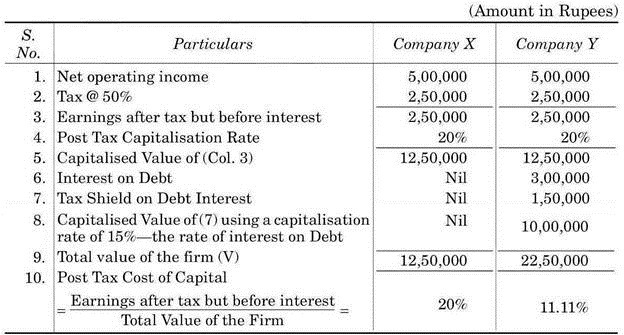

मान लीजिए X व Y दो कम्पनियों है, जिसमें X कम्पनी में लीवरेज नहीं है, (अर्थात् इसके पूँजी-ढाँचे में ऋण की मात्रा शून्य है) तथा Y एक लीवरेज कम्पनी है, जिसमें ऋण-पूँजी 2,00,000 रुपये है जिस पर 15 प्रतिशत की वार्षिक दर से ब्याज देय है । दोनों कम्पनियाँ 50 प्रतिशत की दर से निगम कर चुकाती है ।

कर पश्चात् पूँजीकरण की दर दोनों कम्पनियों के लिये 20 प्रतिशत है । दोनों ही कम्पनियों की शुद्ध संचालन आय 5,00,000 रुपये है । उपर्युक्त सूचना के आधार पर दोनों कम्पनियों के मुल्य का आकलन कीजिए तथा कम्पनी के मूल्य व कुल लागत पर निगम कर के प्रभाव के विषय में उचित टिप्प्णी कीजिए ।

Solution:

इस प्रकार एम. एम. का संशोधित सिद्धान्त इस बात का समर्थन करता है कि, एक लीवर्ड फर्म का मूल्य अनलीवरड् फर्म के मूल्य से अधिक हो जाता है, जैसा कि उपर्युक्त उदाहरण में दिखाया गया है ।

कम्पनी Y का मूल्य कम्पनी X (जो एक अनलीवर्ड फर्म है) की अपेक्षा 10,00,000 रुपये अधिक है । यह अतिरिक्त 10,00,000 रु का मूल्याकंन कम्पनी Y में ऋण पूँजी के प्रयोग के फलस्वरूप की जाने वाली निगम कर में बचत का पूँजीकृत मूल्य (Capitalised Value) बताता है । परिणामस्वरूप कम्पनी Y की कर पश्चात् पूँजी की लागत कम्पनी X की तुलना में कम है ।

निष्कर्ष:

पूँजी-ढाँचे के सभी सिद्धान्तों का आलोचनात्मक विश्लेषण करने के पश्चात् यह निष्कर्ष निकाला जा सकता है कि, सभी सिद्धान्त कुछ मूल मान्यताओं पर आधारित है । अगर यह मान्यताएँ खरी उतरती है तो प्रत्येक सिद्धान्त का कुछ व्यावहारिक उपयोग है, अन्यथा उनका महत्व सिर्फ सैद्धान्तिक है ।

फिर भी विद्वानों का मत प्रासगिकता के सिद्धान्त के पक्ष में है अर्थात् पूँजी-ढाँचे सम्बन्धी निर्णय कम्पनी के मुल और पूँजी की कुल लागत को प्रभावित करते है । यदि निगम कर को विशलेषण में सम्मिलत किया जाये तो करीब-करीब सभी सिद्धान्त एक ही निष्कर्ष पर पहुँचते है ।

पूँजी-ढाँचे के सिद्धान्तों का विचार-विनिमय वित्तीय प्रबन्धकों को कम्पनी के पूँजी-ढाँचे में अनुकूलतम ऋण-इक्विटी अनुपात का निर्धारण करने में उचित मार्गदर्शन देता है, जिससे वित्तीय लीवरेज में वृद्धि के फलस्वरूप कम्पनी के मुल्य में अनुकूल वृद्धि तथा कुल लागत में कमी हो ।