Here is a compilation of essays on ‘Budgetary Control’ for class 11 and 12. Find paragraphs, long and short essays on ‘Budgetary Control’ especially written for college and management students in Hindi language.

Essay on Budgetary Control

Essay Contents:

- बजटरी नियन्त्रण की परिभाषाएँ (Definitions of Budgetary Control)

- बजटरी नियन्त्रण की विशेषताएँ (Characteristics of Budgetary Control)

- बजटों के भेद (Types of Budget)

- बजटरी नियन्त्रण के उद्देश्य (Objects of Budgetary Control)

- बजटरी-नियन्त्रण की सफलता के मूल तत्व (Requisites for the Success of Budgetary Control)

- बजट बनाते समय ध्यान देने योग्य बातें (Factors to be Considered While Preparing Budget)

- बजटरी-नियन्त्रण के लाभ (Advantages of Budgetary Control)

- बजटरी-नियन्त्रण की सीमाएँ (Limitations of Budgetary Control)

Essay # 1. बजटरी नियन्त्रण की परिभाषाएँ (Definitions of Budgetary Control):

ADVERTISEMENTS:

बजटरी नियन्त्रण बजट अनुमानों तथा वास्तविक परिणामों में तुलना करने की क्रिया को कहते है बजट एक साधन और बजट-नियन्त्रण इस साधन द्वारा व्यवसाय के लब्धों को प्राप्त करने का प्रयास है । व्यवसाय के लक्ष्य की प्राप्ति उत्पादन के साधन थीं रूप में 6 M’s (Men, Money, Machine, Material, Methods and Markets) का कुशल और सन्तुलित संयोग है ।

यदि इन साधनों का सम्मिलित व समन्वित प्रयास लक्ष्य से थोड़ा भी दूर होता है तो उसे दूर करने के लिए सुधारात्मक कार्यवाही की जाती है । यात्रा बजट-नियन्त्रण मानव, मशीन, मात्रा, मुद्रा, बाजार और विधियों के प्रयासों को सामूहिक रूप से उपयुक्त व निर्दिष्ट लक्ष्य की ओर मोड़ता है ।

बजटरी नियन्त्रण की कुछ परिभाषाएँ आगे दी गई हैं:

(1) जॉर्ज आर. टैरी के अनुसार- “बजट-नियन्त्रण एक ऐसी प्रक्रिया है जिसके द्वारा वास्तविक कार्य-कलापों का पता लगाया जाता है, फिर बजट अनुमानों से उसकी तुलना की जाती है ताकि उपलब्धियों की पुष्टि की जा सके अथवा अनुमानों से समायोजन करके या अन्तरों के कारण का सुधार करके, अन्तरों को दूर किया जा सके ।”

ADVERTISEMENTS:

(2) लागत व उत्पादन लेखाकारों की संस्था, लंदन (Institute of Cost and Works Accounts, London) के अनुसार फजटीय-नियन्त्रण कार्यकारी अधिकारियों के उत्तरदायित्य को निश्चित नीति योजना के अनुरूप विभागीय बजटों के रूप में निर्धारित करना तथा वास्तविक प्रगति को बजट में निर्धारित लक्ष्यों से तुलना करना जिससे या तो उस नीति के उद्देश्यों को व्यक्तिगत प्रयासों द्वारा प्राप्त किया जा सके अथवा उसमें परिवर्तन के लिए आधार प्रस्तुत करना है ।

(3) हैरी के अनुसार- “बजट साधन है और बजटरी नियन्त्रण अन्तिम परिणाम है ।”

(4) जे.आर. बाटलीबाय के शब्दों में- “एक बड़े व्यापार के प्रत्येक विभाग तथा कार्यविधि पर नियन्त्रण रखने के लिए यह आवश्यक होता है कि पूंजी, व्यय, विक्रय, उत्पत्ति-कार्यक्रम, सामग्री, श्रम, निर्माण तथा प्रशासन सम्बन्धी व्ययों में सम्बन्धित सामाजिक बजट अग्रिम बना लिये जायें ।”

बाटलीबाय के अनुसार बजट द्वारा व्यवसाय के विभिन्न साधनों का सदुपयोग और उन पर किये जाने वाले व्यय को व्यवस्थित व नियन्त्रित किया जाता है । अत: बजट द्वारा कच्चे माल, श्रम उपकरणों निर्माण तथा प्रशासन सम्बन्धी व्ययों को पूर्व निश्चित योजना के अनुसार नियन्त्रित करने का कार्य बजट नियन्त्रण माना जाता है ।

ADVERTISEMENTS:

ADVERTISEMENTS:

Essay # 2. बजटरी नियन्त्रण की विशेषताएँ (Characteristics of Budgetary Control):

बजटरी नियन्त्रण की प्रमुख विशेषताएँ निम्नलिखित हैं:

(1) योजना बनाना (To Plan):

इसमें प्रत्येक विभाग के लिए अलग-अलग योजना बनाई जाती है ।

ADVERTISEMENTS:

(2) समन्वय (Co-Ordination):

समन्वय से आशय सभी विभागीय योजनाओं में समन्वय स्थापित करना और उनके आधार पर सम्पूर्ण व्यवसाय के लिए एक सामूहिक योजना बनाना है ।

(3) लेखा करना (Recording):

संस्था की वास्तविक उपलब्धियों का लेखा पुस्तकों में किया जाता है ।

ADVERTISEMENTS:

(4) भावी कठिनाइयों पर विचार-विमर्श (Discussing Future Difficulties):

बजट बनाते समय भविष्य की सम्भावित कठिनाइयों और अनिश्चितताओं को ध्यान में रखा जाता है ।

(5) साधनों का मितव्ययितापूर्ण उपयोग (Economical Use of Resources):

बजट नियन्त्रण द्वारा व्यवसाय के सभी साधनों का समुचित और मितव्ययी उपयोग किया जाता है ।

ADVERTISEMENTS:

(6) नियन्त्रण (Control):

नियन्त्रण के लिए संस्था की वास्तविक उपलब्धियों की बजट के अनुमानो से तुलना की जाती है ताकि विचलनों का ज्ञान हो सके ।

(7) विचलनों का विश्लेषण (Analysis of Deviation):

वास्तविक उपलब्धियों तथा बजट अनुमानों से विचलनों का ज्ञान होने पर उनका नियन्त्रण किया जाता है ताकि विचलन के कारणों का पता लगाया जा सके तथा उनके लिए उत्तरदायी व्यक्तियों की खोज की जा सके ।

ADVERTISEMENTS:

(8) सुधारात्मक उपाय (Corrective Measures):

इसके अन्तर्गत प्रबन्धक प्रतिकूल विचलनों पर रोक लगाते हैं तथा अनुकूल विचलनों को प्रोत्साहित करते हैं ।

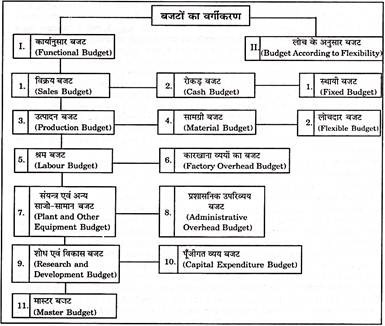

Essay # 3. बजटों के भेद (Types of Budget):

(1) कार्यानुसार (Functional Budget):

ADVERTISEMENTS:

कार्यानुसार बजट का अर्थ एवं इसके विभिन्न प्रकार, का अध्ययन निम्न प्रकार से किया जा सकता है:

कार्यानुसार बजट का अर्थ एवं प्रकार (Meaning and Types of Functional Budget):

Institute of Cost and Works Accountants, England के शब्दों में “Functional Budget is a Budget of Income or Expenditure Appropriate to, or the Responsibility of, Particular Function.” साधारण शब्दों में किसी व्यावसायिक संस्था के किसी विभाग अथवा क्रिया से सम्बन्धित बजट कार्यानुसार बजट कहलाता है । कार्यानुसार बजट अनेक प्रकर के हो सकते हैं ।

कुछ प्रमुख बजटों का वर्णन निम्नलिखित पंक्तियों में किया गया है:

(i) विक्रय बजट (Sales Budget):

विक्रय बजट बहुत महत्वपूर्ण बजट है, जिसके आधार पर अन्य सभी बजट तैयार किये जाते है । इस बजट में बिक्री का अनुमान लगाया जाता है तथा उसमें होने वाले व्ययों के अनुमान का भी ब्यौरा रहता है । यह बजट बजट-अवधि के किए जाने वाले विक्रय परिणाम एवं मूल्यों का पूर्वानुमान होता है ।

ADVERTISEMENTS:

संक्षेप में यह कहा जा सकता है कि विक्रय-बजट में बिक्री की मात्रा, विक्रय-व्यय, विक्रय से प्राप्त राशि तथा विक्रय व्यय का प्रबन्ध आदि का पूर्वानुमान लगाया जाता है । इस बजट का निर्माण विक्रय-प्रबन्धक द्वारा किया जाता है । बिक्री का अनुमान लगाते समय उसे विक्रेताओं व विक्रय अधिकारियों में परामर्श अवश्य लेना चाहिए तथा पिछले वर्ष की बिक्री के अकड़ी का ध्यान रखकर भविष्य की मात्रा का निर्धारण करना चाहिए ।

इसी प्रकार विक्रय-प्रबन्धक को इस बात का भी पूर्वानुमान लगाना चाहिए कि कितनी बिक्री नगद होगी या कितनी बिक्री उधार होगी । विक्रय के अनुमान बनाते समय विक्रय प्रबन्धक को न केवल पुराने कड़ी को ध्यान में रखना चाहिए, बल्कि व्यवसाय की वर्तमान अवस्था और उसमें होने वाले अनुमानित परिवर्तनों को भी ध्यान में रखना चाहिए ।

इन अनुमानित परिवर्तनों को बाजार सर्वेक्षण (Market Survey) करने से ज्ञात किया जा सकता है । W.W. Bigg के शब्दों में- “सम्भवत: बिक्रय बजट सब बजटों की अपेक्षा अधिक महत्वपूर्ण बजट है क्योंकि इम बजट के सभ्यों की भविष्यवाणी करना अथवा उन्हें प्राप्त करना सबसे कठिन है ।” वास्तव में विक्रय बजट एक केन्द्र-बिन्दु है जिसके चारों तरफ विभिन्न बजट घूमते है ।

(ii) रोकड़ बजट (Cash Budget):

इसमें एक निश्चित अवधि के लिए नकदी की प्राप्तियों तथा भुगतानों का अनुमानित ब्यौरा रहता है । रोकड़ बजट का मुख्य उद्देश्य इस बात की व्याख्या करना है कि व्यवसाय में किसी समय भी रोकड़ का अभाव महसूस न हो । इस बजट में अनुमानित नकदी की प्राप्ति तथा इसके भुगतान की तुलना करने से तथा उसमें व्यापार में हमेशा रखे जाने वाले न्यूनतम नकदी के शेष (Minimum Cash Balance) को जोड़ कर यह ज्ञात किया जा सकता है कि प्रबन्धकों का कितना धन ऋण के रूप में बाह्य स्त्रोतों से प्राप्त करना चाहिए ।

इस बजट को बड़ी सावधानी से बनाना चाहिए क्योंकि नकदी का अधिक व कम होना ठीक नहीं नगदी यदि अधिक है तो उसका लाभप्रद उपयोग न हो पाएगा, यदि कम है तो बाह्य स्रोतों से उसे प्राप्त करने की कठिनाई का सामना करना पड़ेगा यहाँ यह भी उल्लेखनीय होगा कि नकदी के ये गणना अनुमान उत्पादन, विक्रय तथा अन्य लागतों के अनुमानों पर आधारित होते है, अत: इनकी कुशलता इन अन्य अनुमानो की सुदृढ़ता पर निर्भर करती है ।

ADVERTISEMENTS:

रोकड़ बजट बनाने की निम्न तीन विधियाँ है:

(a) प्राप्ति एवं भुगतान पद्धति (Receipt and Payment Method);

(b) स्थिति-विवरण पद्धति (Balance Sheet Method);

(c) समायोजित लाभ-हानि पद्धति (Adjusted Profit or Loss Method) ।

रोकड़ बजट प्राय: प्रत्येक उपक्रम अवश्य बनाता है चाहे अन्य बजट बनाया जाए या नहीं ।

(iii) उत्पादन बजट (Production Budget):

ADVERTISEMENTS:

इस बजट में एक निश्चित अवधि में उत्पादन की माता, अनुमानित लागत तथा उत्पादन प्रक्रिया के लिए आवश्यक साधनों का उपयोग शामिल रहता है । यह एक निर्माणी संस्था के लिए अत्यन्त महत्वपूर्ण है अनुमानित बिक्री के आधार पर उत्पादन प्रबन्धक (Production Manager) यह अनुमान लगाता है कि वर्ष भर में कितना उत्पादन किया जाना चाहिए ।

यह अनुमान अत्यन्त महत्वपूर्ण है क्योंकि प्रबन्धक को चाहिए कि वह ऐसा बजट तैयार करे जिससे न तो निर्मित माल को अधिक समय तक संग्रह करना पड़े और न ही निर्मित माल इतना कम हो कि ग्राहकों को अपने आदेशों की पूर्ति के लिए प्रतीक्षा करनी पड़े । साथ ही उत्पादन बजट कारखाने की उत्पादन-क्षमता के अनुरूप होना चाहिए ।

उत्पादन बजट में भावी माँग के आधार पर किस समय कितना माल तैयार किया जाए यह अत्यन्त आवश्यक है । उत्पादन बजट में भावी मांग के आधार पर किसी समय कितना माल तैयार किया जाए, यह अत्यन्त बजट में इसी का व्यौरा सावधानी से दिया जाना चाहिए ।

(iv) सामग्री बजट (Material Budget):

यह बजट उत्पादन बजट पर आधारित होता है । अत: इसमें उत्पादन के लिए जितनी भी प्रत्यक्ष सामग्री की आवश्यकता होती है उसके बारे में पूरा व्यौरा रहता है । अतएव इस बजट में कितनी और कौन-कौन-सी सामग्री की आवश्यकता होगी इसका अनुमान लगाया जाता है ।

दूसरे, इस सामग्री को क्रय करने के लिए एक समय-सारिणी तैयार की जाती है । तीसरे इसमें यह देखना होता है कि अधिक सामग्री न क्रय पर ली जाए जिसकी बाद में आवश्यकता ही न पड़े और संग्रहण की समस्या का सामना करना पड़े और ऐसा भी न हो कि बाद में उसका मूल्य गिर जाए और हानि उठनी पड़े । सामग्री का अनुमान लगाते समय सामग्री के मूल्य व किस्म पर भी ध्यान देना होगा इस बजट में सामग्री क्रय करने के लिए कब और कितने धन की आवश्यकता होगी, इसकी भी व्यवस्था की जाती है । सामग्री बजट, संक्षेप में सामग्री की आवश्यकता उपव्यता से सम्बन्धित होता है ।

ADVERTISEMENTS:

(v) श्रम-बजट (Labour Budget):

यह बजट निर्धारित उत्पादन लक्ष्य को प्राप्त करने के लिए अपेक्षित श्रम का अनुमान प्रस्तुत करता है । निश्चित अवधि में निर्धारित उत्पादन के लिए कितने श्रमिकों की आवश्यकता पड़ेगी, इसका अनुमान लगा कर यह बजट तैयार किया जाता है इसका अनुमान प्रत्येक विभाग-अनुमान के लिए अलग-अलग लगाया जाना चाहिए ।

इसमें श्रम-लागत की गणना करके उसका भी व्यौरा होना चाहिए । इसमें इस बात का भी ब्यौरा होना चाहिए कि कितने प्रकार के श्रमिक जैसे प्रशिक्षित व कुशल सामान्य या अकुशल आदि की आवश्यकता पड़ेगी और उन्हें किस-किस स्रोत से प्राप्त किया जा सकता है ।

यह बजट सेविवर्गीय अधिकारी (Personnel Manager) द्वारा तैयार किया जाता है । इस बजट के तैयार करने से सेविवर्गीय विभाग (Personnel Department) को श्रमिकों की नियुक्ति तथा उनके प्रशिक्षण की योजनाएं बनाने में आसानी रहती है । यह बजट श्रमिक विशिष्टताओं के बारे में पूरी जानकारी देता है जिसके लिए उनको भर्ती किया जाता है, चातुर्य की मात्रा, अपेक्षित अनुभव तथा वेतन की दर भी स्पष्ट की जाती है ।

(vi) कारखाना व्ययों का बजट (Factory Overheads Budget):

यह बजट फैक्टरी उपरिव्ययों, जो बजट अवधि में किए जाने हैं, का अनुमान प्रस्तुत करता है । इस बजट में अप्रत्यक्ष सामग्री व्यय, अप्रत्यक्ष श्रम-लागत तथा अप्रत्यक्ष फैक्टरी व्ययों को शामिल किया जाता है । इस बजट को बनाते समय प्रत्येक शीर्षक (Head) पर खर्च किए जाने वाले उपरिव्यय को प्रत्येक विभाग या सेवा, जिस पर खर्च किया जाना है, के लिए अलग-अलग दिखाना चाहिए । यह बजट गत वर्षों के खातों की सूचनाओं के आधार पर बजट-अवधि की परिस्थितियों के सम्भावित परिवर्तनों को ध्यान में रखकर बनाया जाती है स्थायी एवं परिवर्तनशील उपरिव्ययों के लिए अलग-अलग बजट तैयार करना ही उचित होता है ।

(vii) संयन्त्र एवं अन्य साजो-सामान का बजट (Plant and Other Equipment Budget):

व्यवसायों में मूल्यवान संयन्त्र प्रयोग में लाये जाते हैं और उनका उत्पादन अधिकतर मशीनों की मदद से किया जाता है, वहाँ संयन्त्र व अन्य साजो-सामान का बजट बनाना अत्यन्त आवश्यक होता है । यह बजट इस बात का पूर्वानुमान लगाता है कि निर्धारित उत्पादन लक्ष्य को प्राप्त करने के लिए कितने संयन्त्र व अन्य आवश्यक साजो-सामान की जरूरत होगी ।

इस जरूरत का अनुमान लग जाने पर व्यवसाय में बौद्ध मशीनों तथा साजो-सामान की हिसाब लगाकर, यह तय किया जाता है कि कितने और संयंत्रों व मशीनों की आवश्यकता होगी संक्षेप में, इस बजट में मशीनों की संख्या, मशीन-कार्य-भार (Machine Load), मशीनों का जीवनकाल व इनका प्रारम्भिक मूल्य घिसावट तथा नई मशीनों को लगाने से व्यवसाय को होने वाली आय आदि बातों का ध्यान रखा जाता है । इस बजट में संयन्त्रों साजो-सामान की देख-रेख मरम्मत तथा उन्हें उपयोगी बनाये रखने की व्यवस्था भी की जाती है ।

(viii) प्रशासनिक उपरिव्यय बजट (Administrative Overheads Budget):

यह बजट संस्थागत नीतियों के निर्धारण, निर्देशन एवं व्यापारिक क्रियाओं के नियन्त्रण पर किए जाने वाले व्यय से सम्बन्धित होता है । अन्य शब्दों में, यह बजट प्रशासनिक कार्यालय, कर्मचारियों एवं प्रबन्धकों के वेतनों से सम्बन्धित होता है । इसमें व्यवसाय के प्रशासन व्ययों के अनुमान दिखलाए जाते हैं ।

यह बजट प्रत्येक प्रशासनिक विभाग जैसे: लेखा विभाग, सांख्यिकी विभाग कानूनी सलाहकार विभाग के व्ययों के लिए अलग-अलग बनाया जा सकता है ताकि प्रत्येक विभाग का इन व्ययों के सम्बन्ध में उत्तरदायित्व निर्धारित किया जा सके इस बजट को पिछले अनुभव एवं अनुमानित परिर्वतनों को ध्यान में रखते हुए बनाया जा सकता है । व्यवसाय के प्रशासन में अपव्यय को रोकने के लिए इस बजट को बनाया जाता है ।

(ix) शोध एवं विकास बजट (Research and Development Budget):

एक अच्छे व्यावसायिक संस्थान के लिए शोधकार्य अत्यन्त आवश्यक होता है । शोध द्वारा लागत व्यय कम किया जा सकता है । नए-नए उत्पादन ढूँढें जा सकते हैं पुराने उत्पादों में सुधार लाया जा सकता है । समय व फैशन के अनुरूप वस्तु के गुण व रूप में परिवर्तन लाया जा सकता है । यह कार्य इतना महत्वपूर्ण हो गया है कि इसके लिए अलग से एक बजट तैयार किया जाता है ।

यह बजट शोध योजनाओं तथा नवीन विकास योजनाओं पर किए जाने वाले सम्भावित व्ययों के पूर्वानुमान प्रस्तुत करता है । यह बजट शोध व विकास अधिकारी द्वारा बनाया जाता है । इस बजट के लिए प्रतिवर्ष आय का एक निश्चित प्रतिशत एक कोष में हस्तातरित कर दिया जाता है, जिसे शोध व विकास कोष कहते हैं ।

(x) पूँजीगत व्यय बजट (Capital Expenditure Budget):

यह बजट स्थायी सम्पत्तियों को प्राप्त करने के लिए पूँजीगत व्ययों का अनुमान प्रस्तुत करता है । इसमें उस अनुमानित पूंजी-व्यय का व्यौरा रहता है जो कि प्लांट, मशीनरी, भूमि या भवन आदि स्थायी सम्पत्तियों पर व्यय किया जाना है । इसके साथ ही उनके रख-रखाव पर किए गए व्यय का भी व्यौरा दिया जाता है ।

यह बजट निम्न कारणों से महत्वपूर्ण माना जाता है:

(a) विद्यमान सम्पत्तियों का प्रतिस्थापन करने के लिए;

(b) मांग में वृद्धि के कारण उत्पादन में वृद्धि से निपटाने के लिए अतिरिक्त सम्पत्तियों को क्रय करने के लिए;

(c) उत्पादन लागत कम करने के लिए अच्छे संयत्रों की स्थापना करने के लिए ।

यह बजट दीर्घकालीन व अल्पकालीन दोनों ही प्रकार के हो सकते हैं ।

(xi) मास्टर बजट (Master Budget):

मास्टर बजट की परिभाषा के बारे में लेखपालों में मतभेद पाए जाते हैं । यहाँ आई.सी.डब्ल्यू.ए.इंग्लैण्ड (I.C.W.A. England) द्वारा दी गई परिभाषा दी गई है जो इस प्रकार है, “मास्टर बजट विभिन्न क्रियात्मक बजटों को सम्मानित करते हुए सारांश बजट है ।”

पूरी संस्था के लिए आवश्यकतानुसार अनेक प्रकार के बजट बनाए जाते हैं । फिर उसको समन्वित करके पूरी संस्था के लिए वृहद् बजट तैयार किया जाता है जिसे मास्टर बजट कहते हैं । यह बजट पूरी सस्था के उद्देश्य को प्राप्त करने में सहायता पहुंचाता है । इसके द्वारा संस्था की दृष्टि से सभी बातें, योजनाएँ, कार्यक्रम, लक्ष्य, उद्देश्य आदि सुनिश्चित व स्पष्ट हो जाते हैं ।

इसी के आधार पर, संस्था की अनुमानित आय-व्यय का पता लगा कर अनुमानित लाभ का भी पता लगाया जा सकता है तथा इसी के आधार पर संचालक मंडल कम्पनी की लाभांश नीति तथा दीर्घकालीन विकास योजनाएँ निर्धारित करता है ।

यह बजट प्रत्येक विभाग के लिए कुशलता का स्तर निर्धारित करता है । यह बजट अधिकारी (Budget Officer) द्वारा बनाया जाता है । बजट समिति के सदस्य पहले इसका अनुमोदन करते हैं । उनके अनुमोदन के पश्चात् इसे संचालन मडल से अन्तिम अनुमोदन के लिए पेश किया जाता है संचालन मंडल की स्वीकृति के बाद ही अन्य सहायक बजट क्रियात्मक रूप धारण करते है ।

मास्टर बजट अधिकांशतया उच्च प्रबन्ध (Top Management) द्वारा ही उपयोग में लाया जाता है । विभागीय अधिकारियों को इस बजट की प्रतियों-नहीं दी जाती । उन्हें तो केवल उनसे सम्बन्धित सहायक बजट की प्रति दी जाती है ।

निष्कर्ष रूप में, “मास्टर बजट विभिन्न व्यावसायिक क्रियाओं और विभागों के बजट का सम्मिलित, समन्वित व सन्तुलित रूप है ।” (“Master Budget is the Integrated Co-Ordinated and Balanced form of all the Functional and Department Budgets.”)

(2) लोच के अनुसार बजट के अनुसार (Types of Budget According to Flexibility):

लोच के अनुसार बजट को दो प्रकार के बजट में बाँटा जा सकता है:

(i) स्थायी बजट (Fixed Budget):

स्थायी बजट प्राय: एक ही क्रियाशीलता स्तर पर तैयार किए जाते हैं । एक बार जो स्तर निर्धारित कर दिये जाते है उनमें मामान्यतया कोई समायोजन या परिवर्तन नहीं किये जाते हैं । इस प्रकार के बजट की सफलता उत्पादन विक्रय आय-व्यय के अनुमानों की निश्चितता पर निर्भर करती है । इस प्रकार के बजट संस्था के लिए अधिक उपयोगी नहीं होते है क्योंकि आन्तरिक और बाहरी कारणों से, जैसे- माँग में परिवर्तन, बाजार की दशाओं में परिवर्तन आदि के कारण उत्पादन की मात्रा व क्रियाशीलता के स्तर में परिवर्तन होता रहता है ।

(ii) लोचदार बजट (Flexible Budget):

लोचदार बजट में उत्पादन या विक्रय के विभिन्न स्तरों पर एक साथ अनेकों बजटों का निर्माण किया जाता है । लोचदार बजट इस मान्यता को ध्यान में रखकर बनाया जाता है कि क्रियाशीलता का वास्तविक स्तर स्थिर न होकर परिवर्तनशील होता है ।

यह बजट अधिक व्यावहारिक होता है, तथा उन व्यवसायों में अधिक उपयोगी होता है जहाँ पर उत्पादन मौसमी या ग्राहकों की रुचि एवं फैशन के परिवर्तन से प्रभावित होता हो । आई.सी.एम.ए.लन्दन के अनुसार- “लोचदार बजट वह बजट है, जो इस प्रकार बनाया जाता है कि क्रियाओं के विभिन्न स्तरों के अनुसार परिवर्तन होता रहे ।”

Essay # 4. बजटरी नियन्त्रण के उद्देश्य (Objects of Budgetary Control):

बजटरी नियन्त्रण का प्रमुख उद्देश्य बजट अनुमानों तथा वास्तविक कार्य निष्पादन के बीच विचलनों (Deviations) का पता लगाना है तथा उनके कारणों को दूर करना है । साधारण शब्दों में- बजटरी नियन्त्रण का प्रमुख उद्देश्य प्रबन्धकों को इसकी जानकारी प्रदान करना है कि संस्था के उद्देश्यों की पूर्ति हो रही है अथवा नहीं । यदि उद्देश्यों की पूर्ति नहीं हो रही है तो उसके क्या कारण हैं ताकि उन्हें रोका जा सके या उनमें सुधार लाया जा सके ।

बजटरी-नियन्त्रण के प्रमुख उद्देश्य निम्नलिखित हैं:

(1) विभागीय क्रियाओं पर उच्च प्रबन्ध (Top Management) का नियन्त्रण स्थापित करना ।

(2) क्रियाओं में समन्वय स्थापित करना (Co-Ordination of Activities):

बजटरी-नियन्त्रण से विभिन्न विभागीय क्रियाओं में इस प्रकार समन्वय स्थापित किया जाता है जिससे कि सभी विभाग संस्था के सामान्य उद्देश्य (Common Goal) को प्राप्त करने के लिए प्रयत्नशील रहें ।

(3) प्रशासनिक शक्ति व उत्तरदायित्व का विकेन्द्रीकरण:

बजटरी नियन्त्रण उच्च प्रबन्ध (Top Management) को प्रशासनिक शक्ति व उत्तरदायित्व के विकेन्द्रीकरण में सहायता करता है ।

(4) उचित पूंजीकरण की व्यवस्था करना:

बजटरी-नियन्त्रण व्यवसाय में पर्याप्त पूँजी की व्यवस्था करता है । साथ ही वह अति-पूंजीकरण (Over Capitalisation) तथा अल्प-पूंजीकरण (Under Capitalisation ) के दोषों को दूर करता है । बजटरी नियन्त्रण इस बात का भी पता लगाता है कि संस्था के लिए उचित पूंजीकरण (Fair Capitalisation) क्या है ? अर्थात् संस्था को वास्तव में कितनी पूँजी की आवश्यकता है ?

(5) विचलनों का पता लगाना व रोकना:

बजटरी-नियन्त्रण के अन्तर्गत बजट अनुमानों का वास्तविक निष्पादन (प्रगति) से तुलना की जाती है । तुलना के बाद निर्धारित प्रमापों से विचलन (Deviations) का पता लगाया जाता है तथा उन्हें दूर करने का प्रयत्न किया जाता है ताकि भविष्य में उनकी पुनरावृत्ति न हो ।

(6) साधनों का मितव्ययी प्रयोग:

बजटरी-नियन्त्रण द्वारा श्रम, सामग्री तथा साधनों का मितव्ययी प्रयोग किया जाता है । इस प्रकार यह व्यवसाय को लाभ-प्रद बनाता है ।

(7) विभागीय अध्यक्षों का उत्तरदायित्व निर्धारित करना:

बजटरी-नियन्त्रण द्वारा विभिन्न विभागीय अध्यक्षों के उत्तरदायित्व को निर्धारित करना सरल होता है । इससे उनको अपने कार्य के प्रति उत्तरदायी कराया जा सकने में आसानी होती है ।

(8) विकास तथा अनुसन्धान की सम्भावनाएँ बढ़ाना:

बजटरी-नियन्त्रण विचलनों का पता लगाता है । इन विचलनों को रोकने का उपाय खोजने के लिए अनुसन्धान की आवश्यकता पड़ती है । इस प्रकार बजटरी-नियन्त्रण व्यवसाय को अनुसन्धान की सम्भावनाओं को बढ़ावा देता है जिसके फलस्वरूप संस्था का विकास होता है ।

(9) प्रबन्धकीय नीतियों का निर्धारण तथा क्रियान्वित करना:

बजटरी-नियन्त्रण व्यापार की नीतियों को निर्धारित करता है तथा इन निर्धारित नीतियों को कुशलता से लागू करवाना भी इसका उद्देश्य होता है ।

(10) अधिकारियों में सहयोग बनाए रखना:

बजटरी-नियन्त्रण संस्था के अधिकारियों में सहयोग की भावना विकसित करता है तथा इसे निर्धारित बनाए रखने में सहायक होता है ।

Essay # 5. बजटरी-नियन्त्रण की सफलता के मूल तत्व (Requisites for the Success of Budgetary Control):

किसी भी संस्था में बजटरी-नियन्त्रण की सफलता निम्नलिखित बातों पर निर्भर करती है:

(1) उच्च प्रबन्धकों का समर्थन तथा योगदान (Co-Operation and Contribution of Top Manager):

बजटरी-नियन्त्रण की सफलता उच्च प्रबन्धकों के पूर्ण समर्थन व सक्रिय योगदान पर निर्भर करती है । इसलिए यह आवश्यक है कि इनका पूर्ण समर्थन तथा सक्रिय योगदान प्राप्त किया जाए यह तभी सम्भव है जब वे संस्था के प्रति भली प्रकार से अभिप्रेरित (Motivated) हों ।

(2) उचित सूचना व्यवस्था (Proper Information System):

संस्था के लेखे इस प्रकार बनाए जाएँ जिनसे विभिन्न विभागों में हुई बजट-प्रगति सम्बन्धी कड़े तुरन्त प्राप्त किए जा सके तथा उन्हें सम्बन्धित अधिकारियों को प्रस्तुत किया जा सके तभी बजटरी-नियन्त्रण सफल हो सकता है ।

(3) अभिप्रेरणा (Motivation):

बजटरी-नियन्त्रण की सफलता का एक मूल तत्व यह भी है कि कुशल कर्मचारियों को प्रोत्साहित किया जाए तथा अकुशल कर्मचारियों को दण्ड दिया जाना चाहिए । वित्तीय अथवा अवित्तीय प्रेरणाएँ देकर कुशल कर्मचारियों को अभिप्रेरित किया जा सकता है ।

(4) सुदृढ़ संगठन संरचना (Sound Organisation Structure):

सुदृढ़ संगठन ढाँचा बजटरी-नियन्त्रण की सफलता का आधार होता है । अत: किसी व्यावसायिक संस्था के प्रत्येक स्तर पर औपचारिक संगठन (Formal Organisation) बनाकर भिन्न-भिन्न व्यक्तियों को अलग-अलग प्रकार के कार्यों का उत्तदायित्व सौंपा जाए और उस कार्य को पूरा करने के लिए आवश्यक अधिकार सौंपे जाने चाहिए ।

(5) लोचपूर्ण होना (Flexible):

बजटरी-नियन्त्रण की सफलता इस पर भी निर्भर करती है कि बजट लोचपूर्ण हो अर्थात् इसमें बदलती परिस्थितियों के अनुसार परिवर्तन करने की सम्भावना होनी चाहिए । परन्तु बजट में ये परिवर्तन पूर्ण विचार-विमर्श के बाद किए जाएं । कठोर व अपरिवर्तनीय बजट यन्त्रवत् माने जाते हैं ।

(6) पर्याप्त समय (Long Period):

बजटरी-नियन्त्रण की सफलता या असफलता का अनुमान थोड़े समय में नहीं लगाया जा सकता इसके लिए पर्याप्त समय चाहिए अर्थात् पर्याप्त समय गुजरने के बाद ही यह अनुमान लगाना उचित होगा कि बजटरी-नियन्त्रण कहाँ तक अपने उद्देश्य में सफल हुआ है ।

(7) अधिकारी व दायित्वों की स्पष्ट व्याख्या (Authority and Responsibility must be Made Clear):

बजटरी नियन्त्रण की सफलता इस बात पर निर्भर करेगी कि बजट बनाने, इसको लागू करने तथा इसके द्वारा नियन्त्रण करने के अधिकार और दायित्व किन अधिकारियों को दिए गए हैं और कितने स्पष्ट व विस्तृत रूप में बनाए गए हैं ।

(8) स्पष्ट और यथार्थवादी लक्ष्य (Clear and Realistic Goals):

प्राप्त किए जाने वाले लक्ष्य स्पष्ट व सुनिश्चित होने चाहिए लक्ष्य आदर्शवादी न हों क्योंकि उन्हें प्राप्त करना सम्भव नहीं होता । इसके विपरीत लक्ष्य यथार्थवादी हों जिन्हें संस्था के प्राप्त करना सम्भव हो । लक्ष्यों की स्पष्टता तथा निश्चितता पर ही बजटों की स्पष्टता व निश्चितता निर्भर करती है ।

(9) प्रभावी सन्देशवाहन (Effective Communication):

उच्चाधिकारियों व अधीनस्थों के बीच सन्देशवाहन में किसी प्रकार की बाधा नहीं होनी चाहिए । आदेश व निर्देश ऊपर से नीचे की ओर तथा सुझाव, शिकायतें व कार्य पूर्ति की जानकारी नीचे से ऊपर की ओर की जानी चाहिए तभी बजटरी नियन्त्रण सफल होगा ।

(10) विश्वसनीय सूचनाएँ (Reliable Information’s):

बजट सूचनाओं पर ही आधारित होता है इसलिए यह आवश्यक है कि सभी विभागों से सूचनाएँ सही और विश्वसनीय हों ताकि बजट वास्तविक बना रहे ।

(11) सामूहिक प्रयासों का योगदान (Contribution of Group Efforts):

यह आवश्यक है कि बजट के बनाने में और उसके आधार पर कार्य होने में कर्मचारियों का सहयोग प्राप्त हो ।

Essay # 6. बजट बनाते समय ध्यान देने योग्य बातें (Factors to be Considered While Preparing Budget):

बजट बनाते समय पूर्ण सावधानी बरतनी चाहिए अन्यथा लाभ के स्थान पर हानि उठनी पड़ सकती है ।

बजट बनाते समय ध्यान रखने योग्य बातें निम्नलिखित हैं:

(1) परिस्थितियाँ (Circumstances):

बजट बनाते समय भूत, वर्तमान तथा भविष्य की परिस्थितियों को ध्यान में रखना चाहिए ।

(2) बजट की अवधि (Period of Budget):

बजट की अवधि व्यवस्था की प्रकृति तथा बजट के उद्देश्यों को ध्यान में रखकर निश्चित की जानी चाहिए । बिक्री बजट आय-व्यय बजट प्राय: अल्पकालीन अवधि के लिए बनाए जाते हैं, जबकि पूँजीगत व्ययों के बजट तथा अनुसन्धान बजट आदि दीर्घकालीन समय के लिए बनाए जाते हैं ।

(3) मेश्यों का निर्धारण (Determination of Objectives):

बजट बनाते समय बजट उद्देश्यों का ध्यान रखना चाहिए । बजट इस प्रकार बनाये जाने चाहिए जिससे बजट उद्देश्यों की प्राप्ति की जा सके ।

(4) बजट अधिकारी (Budget Officer):

जिन व्यक्तियों की जिम्मेदारी बजट बनाने की है उनके कार्य भी देखभाल करने के लिए एक योग्यता प्राप्त व्यक्ति को बजट अधिकारी नियुक्त किया जाना चाहिए ।

(5) बजट बनाने का उत्तरदायित्व (Responsibility for Budget Making):

बजट का उत्तरदायित्व जिन व्यक्तियों का है उन्हें संस्था का पूरा-पूरा ज्ञान होना चाहिए, क्योंकि बजट बनाने वाले व्यक्ति जितने योग्य एवं अनुभवी होंगे बजट स्वने ही ठीक बनेंगे ।

(6) बजट कमेटी (Budget Committee):

बजट अधिकारी की सहायता के लिए बजट कमेटी भी बनाई जानी चाहिए । सामान्यता बजट कमेटी का अध्यक्ष संस्था का जनरल मैनेजर होता है और इसके सदस्य सभी विभागो के प्रमुख (Incharge) होते हैं । इस कमेटी का कार्य बजट अधिकारी को सलाह-मशवरा देना होता है ।

(7) लागत सूचनाएँ (Cost Information):

बजट अधिकारी को भूत व वर्तमान के लागत कड़े जितने विश्वसनीय व पूर्ण दिये जायेंगे बजट उतना ही अच्छ बनेगा ।

(8) लोच (Flexibility):

बजट इस प्रकार के और लचीले बनाये जाने चाहिए जिससे उनमें आवश्यकता पड़ने पर परिवर्तन किया जा सके ।

Essay # 7. बजटरी-नियन्त्रण के लाभ (Advantages of Budgetary Control):

बजटरी-नियन्त्रण के प्रमुख लाभ निम्नलिखित हैं:

(1) भावी सम्भावनाओं पर पहले से ही विचार करना (To Think in Advance of Future Events):

बजट भावी व्यावसायिक क्रियाओं का एक पूर्वानुमान होता है । इसमें जिन कठिनाइयों के आने की सम्भावना होती है उन पर पहले से ही विचार कर लिया जाता है । इससे प्रबन्ध समाधान के लिए पहले ही आवश्यक उपाय कर सकता है ।

(2) साधनों का सदुपयोग (Best Use of Resources):

बजटरी-नियन्त्रण से संस्था के आर्थिक साधनों का सदुपयोग किया जा सकता है । श्रम सामग्री व मशीन आदि के प्रयोग में कुशलता आती है तथा अपव्ययों की सम्भावना कम होती है । कार्यों के लक्ष्य तथा अधिकारियों व कर्मचारियों के उत्तरदायित्व निश्चित हो जाने से प्रत्येक अधिकारी तथा कर्मचारी सीमित साधनों से अधिकतम प्रतिफल प्राप्त करने का प्रयत्न करता है ।

(3) मेश्य का स्पष्टीकरण (Clarity of Objectives):

बजटरी-नियन्त्रण व्यवसाय के उद्देश्यों को स्पष्ट करने में सहायक होता है । प्रबन्ध-संचालक से लेकर पर्यवेक्षक तक को वह ज्ञात होता है कि निर्धारित लक्ष्यों को प्राप्त करने के लिए उसे क्या करना है ? व्यवसाय के उद्देश्य के स्पष्ट होने से कार्य के संचालन में कुशलता आती है ।

(4) अधिकारों तथा दायित्वों के सौंपने में सहायक (Helpful in Delegation of Authority and Responsibility):

बजटरी-नियन्त्रण प्रबन्धक को अपने अधिकारी एवं उत्तरदायित्वों को स्पष्ट रूप में सौंपने में सहायता करता है । इसलिए बजटीय परिणाम प्राप्त न होने पर व्यक्ति विशेष को उत्तरदायी ठहराया जा सकता है ।

(5) समन्वय स्थापित करना (To Establish Co-Ordination):

बजटरी-नियन्त्रण द्वारा व्यवसाय के सभी अंगों के कार्यों को एक लक्ष्य की ओर समन्वित किया जा सकता है । इस विधि द्वारा व्यवसाय की विभिन्न क्रियाओं विभागों तथा कर्मचारियों के कार्यों में समन्वय स्थापित किया जाता है ।

(6) प्रभावशाली नियन्त्रण (Effective Control):

यह प्रबन्ध में नियन्त्रण का एक प्रभावशाली एवं सार्थक उपकरण है जिसके माध्यम से उचित नियन्त्रण करके उद्देश्यों को पूरा करना है । बजटरी-नियन्त्रण के अन्तर्गत वास्तविक प्रगति का बजट अनुमानों से तुलना करके प्रबन्धक प्रभावशाली नियन्त्रण स्थापित कर सकता है ।

(7) व्यावसायिक क्रियाओं में स्थिरता आना (Stability in Business Activities):

बजटरी-नियन्त्रण द्वारा व्यावसायिक क्रियाओं में स्थिरता लाई जा सकती है ऐसा इसलिए सम्भव होता है क्योंकि व्यापारी अपने व्यापार की सम्बन्धित कमियों या दोषों का पूर्वानुमान लगा देता है । वह अपने व्यापार में होने वाले मौसमी परिवर्तन तथा व्यापार-चक्रों का अनुमान लगाकर इससे होने वाले अस्थिरता को दूर कर स्थिरता लाने में सफल हो सकता है ।

(8) नियोजन में निश्चितता (Specificity in Planning):

बजटरी-नियन्त्रण की सहायता से नियोजन में निश्चितता आती है क्योंकि बजट संख्यात्मक रूप में प्रस्तुत किया जाता है ।

अन्त में हम इस निष्कर्ष पर पहुँचते हैं कि व्यावसायिक लक्ष्य की कुशलता प्राप्ति के लिए बजट एक साधन के रूप में और बजट नियन्त्रण एक साध्य के रूप में कार्य करता है ।

Essay # 8. बजटरी-नियन्त्रण की सीमाएँ (Limitations of Budgetary Control):

बजटरी-नियन्त्रण के अनेक लाभ हैं परन्तु इसकी अनेक सीमाएँ भी हैं ।

प्रमुख सीमाएँ निम्नलिखित हैं:

(1) बजट प्रबन्ध का एक साधन मात्र हैं:

बजट प्रबन्ध का एक साधन मात्र है न कि स्थानापन्न परन्तु व्यवहार में प्राय: इसे प्रबन्ध का स्थानापन्न (Substitute) मान लिया जाता है जो कि उचित नहीं है । जो प्रबन्धक केवल बजट को ही प्रबन्धकीय सफलता की कुंजी मानते हैं वे वास्तव में प्रबन्धकीय सफलता के अन्य आवश्यक तथ्यों जैसे व्यक्तिगत निर्णय, कार्यकारी की ड़शलता तथा सामान्य अनुभूति को भूलकर व्यवसाय को जोखिम में डाल सकते हैं ।

(2) बजट प्रबन्धकीय प्रेरणा के अवरोधक:

बजट प्रबन्धकीय प्रेरणा के अवरोधक बन सकते हैं क्योंकि प्रत्येक अधिकारी बजटीय लक्ष्यों को प्राप्त करने का प्रयत्न करता है । यह प्रबन्धक की स्वतन्त्रता का हनन करता है और वह अपनी इच्छानुसार अपने विभाग या अनुभाग का प्रबन्ध नहीं कर सकता ।

(3) बजटीय लस्मों की प्राप्ति में कठिनाई:

बजटीय लक्ष्यों की प्राप्ति असम्भव हो सकती है क्योंकि बजट पूर्वानुमानों पर आधारित होते हैं और ये पूर्वानुमान पूर्णत: सही नहीं हो सकते ।

(4) अधिकारियों में मनमुटाव:

बजटीय-नियन्त्रण संस्था के विभिन्न कार्यकारी अधिकारियों में मतभेद व मनमुटाव पैदा करता है क्योंकि प्रत्येक अधिकारी बजटीय प्रावधानों का ज्यादा-से-ज्यादा हिस्सा लेने का प्रयत्न करता है, उत्तरदायित्व से बचता है तथा अपने दोषों को दूसरी पर थोपता है ।

(5) अन्तरों को छिपाने का प्रयत्न:

बजट अनुमानों तथा वास्तविक प्रगति में जब अन्तर (विचलन) आने लगता है तो विभागीय प्रबन्धक उसे छिपाने की कोशिश करता है । कोई भी प्रबन्धक पूर्व घटनाओं का बहाना लेकर अपनी अकुशलताओं को छिपा सकत है ।

(6) निरीक्षण तथा प्रशासकीय कठिनाइयाँ:

यदि परीक्षण तथा प्रशासकीय कठिनाइयों को दूर नहीं किया जाता तो बजटरी नियन्त्रण सफल नहीं हो सकता क्योंकि बजटरी नियन्त्रण के लिए निरीक्षण तथा प्रशासन की समुचित व्यवस्था होना अनिवार्य है ।

(7) परिवर्तनीय परिस्थितियाँ:

परिवर्तनीय परिस्थितियों जैसे सरकारी नीतियाँ, व्यापारिक-चक्र व मुद्रा-प्रसार में बजट निर्माण एवं उसका नियन्त्रण कार्य कठिन हो जाता है । बजट बन जाने पर उसमें समय-समय पर संशोधन करने पड़ते हैं ।

(8) अद्यिकारियों में सहयोग की भावना:

बजटरी-नियन्त्रण की एक प्रमुख सीमा यह है कि संस्था के अधिकारियों में सहयोग व आपस में मिल-जुल कर काम करने की भावना का अभाव रहता है ।

(9) विभागीय अध्यक्षों द्वारा स्वीकृति प्रदान न करना:

बजटरी-नियन्त्रण तभी सफल हो सकता है जब सभी विभागों के अध्यक्ष अपने-अपने विभागों के बजट को स्वीकार करें यदि इन अधिकारियों द्वारा संस्था को पूर्ण सहमति इस सम्बन्ध से नहीं प्रदान की जाती तो बजटरी-नियन्त्रण के कार्य में सफलता नहीं मिलेगी । अत: अधिकारियों का सक्रिय सहयोग प्राप्त न होना भी बजटरी-नियन्त्रण की एक सीमा है ।

(10) बजट-नियन्त्रण सम्बन्धी नियमों का ज्ञान न होना:

बजट बनाने के लिए विशिष्ट ज्ञान की आवश्यकता होती है यदि बजट बनाने में कमी या त्रुटि रह जाती है तो बजटरी-नियन्त्रण की सफलता भी खतरे में पड़ जाती है ।

(11) प्रभावी नियन्त्रण का अभाव:

प्रभावी नियन्त्रण होने पर ही बजट सफल हो पाता है अन्यथा उसके अभाव में बजट नियन्त्रण सफल नहीं हो पाता ।

बजटरी-नियन्त्रण का निष्कर्ष (Conclusion to Budgetary Control):

बजट नियन्त्रण की उपरोक्त सीमाओं का ज्ञान होने के बाद आवश्यक है कि बजट सभी सम्बन्धित विभागों की सम्मत्ति से विश्वसनीय सूचनाओं और तथ्यों के आधार पर कुशल योग्य और अनुभवी व्यक्तियों द्वारा बनाये जायें अन्यथा उसके बनाने का उद्देश्य ही नहीं प्राप्त होगा ।