Here is an essay on ‘Capital Budgeting’ for class 11 and 12. Find paragraphs, long and short essays on ‘Capital Budgeting’ especially written for school and college students in Hindi language.

Essay on Capital Budgeting

Essay Contents:

- पूँजी-बजटिंग की परिभाषा (Meaning and Definition of Capital Budgeting)

- पूँजी-बजटिंग का महत्व (Importance of Capital Budgeting)

- पूँजी-बजटिंग का महत्व (Types of Heavy Capital Expenditure Projects)

- पूँजी-बजटिंग की प्रक्रिया (Process of Capital Budgeting)

- पूँजी बजटिंग से लाभ (Benefits of Capital Budgeting)

- पूँजी बजटिंग सम्बन्धी निर्णय (Capital Budgeting Decisions)

- पूँजी बजटिंग के लिए आवश्यक जानकारी (Information Required for Capital Budgeting)

Essay # 1. पूँजी-बजटिंग की परिभाषा (Meaning and Definition of Capital Budgeting):

ADVERTISEMENTS:

पूँजी-बजटिंग का सम्बन्ध दीर्घकालीन निवेश के निर्णयों से है । इसे विद्यामान अथवा नवीन ऐसी परियोजनाओं में ‘पूँजी निवेश के दीर्घकालीन आयोजन’ के नाम से सम्बोधित करना अधिक उपयुक्त होगा जिनका लाभ फर्म को भविष्य में अनेक वर्षों तक प्राप्त होता रहेगा ।

‘पूँजी-बजटिंग’ एक बहु-आयमी प्रक्रिया है । “इसके अन्तर्गत नये एवं अधिक लाभदायक विनियोग के प्रस्तावों की खोज तथा उनके अभियात्रिकी एवं विपणन पहलुओ से जुडे विचारणीय बिन्दुओं की जांच-पड़ताल की जाती है जिससे कि प्रत्येक प्रस्ताव से होने वाले लाभ की सम्भावनाओं का विश्लेषण किया जा सके तथा किसी प्रस्ताव की स्वीकृति के परिणामों के पूर्वानुमान लगाये जा सके ।”

इस सन्दर्भ में यह उल्लेखनीय है कि पूँजी बजटिंग का सम्बन्ध उपलब्ध पूँजी- कोषों के विनियोग के वैकल्पिक प्रस्तावों के विश्लेषण की प्रक्रिया से होता है । ऐसे प्रस्ताव दीर्घकालीन परियोजनाओ में पूँजी व्यय के कोषों के व्यय के विषय में होते है जिनके आधार पर व्यवसाय का भावी लाभदायकता में वृद्धि करने के उद्देश्य से स्थिर सम्पत्तियों को प्राप्त किया जाता है ।

इस प्रकार पूँजी-बजटिंग का आशय पूँजी-कोषों के व्ययों के विभिन्न विकल्पों की पहचान तथा उनके मूल्यांकन और चयन की सम्पूर्ण प्रक्रिया से होता है । दूसरे शब्दो में,“यह फर्म द्वारा पूँजी-कोषों की प्राप्ति एवं उनके विनियोग की एक औपचारिक प्रक्रिया है” |

ADVERTISEMENTS:

‘पूँजी’ एवं ‘बजटिंग’ इन दो शब्दों का अभिप्राय ‘पूँजी व्ययों के बजटिंग’ से है । ‘बजटिंग’ का आशय पूँजी व्यय के ऐसे सुविचारित आयोजन से है जिसके आधार पर भविष्य में फर्म को प्राप्त होने वाले लाभी तथा पूँजी के प्रारम्भिक एवं अनुवर्ती व्ययों का तुलनात्मक विश्लेषण किया जाना है । यह प्रक्रिया पूँजी-निवेश के अनेक उपलब्ध विकल्पों में से प्रबन्धको द्वारा सर्वोत्तम विकल्प के चयन को सम्भव और सरल बनानी है । “किसी फर्म द्वारा दीर्घकालीन मदो अथवा परियोजनाओ में अपने वर्तमान कोषों के सर्वोत्तम विनियोग के विषय में लिए जाने वाले निर्णायों को पूँजी बजटिंग की संज्ञा दी जाती है । फर्म ऐसा पूँजी-निवेश इस आशा में करता है कि उससे आने वाले अनेक वर्षों में व्यवसाय में सम्भावित लाभों का निरन्तर प्रवाह होता रहेगा ।”

श्री चार्ल्स टी. होर्नग्रेन के अनुसार, “पूँजी बजटिंग प्रस्तावित पूँजी-व्ययों के वित्त पोषण के लिए एक दीर्घकालीन नियोजन है” | व्यापक अर्थों में यह कहा जा सकता है कि “पूँजी-बजटिंग पूँजीगत प्रस्तावित पूँजी-व्ययों के वित्त पोषण के लिए एक दीर्घकालीन नियोजन हैं ।”

व्यापक अर्थ में यह कहा जा सकता है कि, “पूँजी-बजटिंग पूँजीगत व्ययों के लिए विभिन्न विकल्पों के सृजन, मूल्यांकन चयन एवं अनुवर्ती कार्यों की एक प्रक्रिया है” |

Essay # 2. पूँजी-बजटिंग का महत्व (Importance of Capital Budgeting):

ADVERTISEMENTS:

पूँजी-बजट परिचालन-बजट (Operating Budget) से भिन्न होना है । पूँजी-बजट का सम्बन्ध दीर्घकालीन पूँजी विनियोग के ऐसे प्रस्तावो से होना है जिनसे भविष्य में अनेक वर्षों तक पूँजी पर प्रत्याय (Return) की अपेक्षा होती हो । इसके विपरीत, परिचालन-बजट का निर्माण अगले एक वर्ष के लिए किया जाना है और इसका सम्बन्ध कोषों के अल्पकालीन विनियोगो से होना है । पूँजी-बजटिंग की महत्वपूर्ण प्रकृति को देखते हुए किसी प्रस्ताव को स्वीकृत करने से पहले व्यापक आयोजन एंव पर्याप्त सावधानी की अपक्षा की जाती हे ।

पूँजी-बजटिंग की महत्वपूर्ण भूमिका को निम्नलिखित बिन्दुओं द्वारा स्पष्ट किया जा सकता है:

(a) पूँजी-बजेटिंग के निर्णयो का सम्बन्ध कोषों के भारी निवेश से होता है । प्रत्येक व्यवसाय में कुल पूँजी का एक बहुन बड़ा भाग स्थिर सम्पत्तियो में निवेशित होना है । ये स्थिर सम्पत्तियाँ व्यवसाय की स्थायी पूँजी (Fixed Capital) का प्रतिनिधित्व करती हैं ।

ADVERTISEMENTS:

चूँकि स्थायी पूँजी अनेक वर्षो तक व्यवसाय में प्रयोग होती रहती हे अत: इस पर होने वाले भारी व्यय को आवर्तन व्यय (Recurring Expenditure) न मानकर पूँजी-व्यय (Capital Expenditure) माना जाता है तथा ऐसे व्यय को सम्पत्ति के सम्भावित जीवन-काल तक विभित्र वर्षों में होने वाले लाभो की मात्रा से क्रमश पूरा किया जाता है । अत: ऐसा भारी व्यय पूर्ण विचार-विमर्श के बाद ही किया जाना चाहिए ।

(b) चूँकि कोषा का निवेश दीर्घकाल के लिए किया जाना हे और भविष्य सदेव अनिश्चित होता है । भारी पूँजी निवेश के निर्णय की परिणति तत्काल बड़े रोकड़ निर्गम (Large Cash Outflow) के रूप में होती है किन्तु इनसे प्राप्त होने वाले लाभ (Benefits) कुछ वर्षो के अन्तराल के बाद ही फर्म को प्राप्त होना प्रारम्भ होते है ।

अत: ऐसे विनियोगी से सम्बद्ध भारी जोखिम की सीमा के कारण ही अनेक उपलब्ध विकल्पों में से सर्वोत्तम विकल्प का चयन करने हेनु समुचित आयोजन करना आवश्यक हो जाना है ।

(c) दीर्घकालीन परियोजनाओं पर एक बार कोषों का निवेश कर देने के बाद उन्हें वापस समेटना कठिन होता है क्योंकि इस प्रकार प्राप्त स्थिर संपत्तियों को सरलता से बेचा नही जा सकना है । अत: ऐसे पूँजी निवेशों की अपलटनीय प्रकृति (Irreversible Nature) इस प्रकार के निर्णयो के महत्व में वृद्धि कर देती हे । यही कारण है कि पूर्ण सन्तुष्ट होने के बाद ही ऐसे निर्णयों की स्वीकृति प्रदान की जानी है ।

ADVERTISEMENTS:

(d) पूँजी-बजटिंग एक जटिल प्रक्रिया है अत इसके लिए व्यापक दृष्टिकोण एवं दूरदर्शिता की आवश्यकता होती हे । इस प्रक्रिया के अंतर्गत अनिश्चित भविष्य के विषय में निश्चित एवं सही पूर्वानुमान लगाने होते हैं । यह कार्य इतना सरल नही होना है । उदाहरण के लिए भावी वर्षों में होने वाले रोकड़-प्रवाहो (Cash-Flows) का सही पूर्वानुमान लगाना कठिन कार्य है ।

इसी प्रकार यह अनुमान लगाना होता है कि कोई सम्पति या मशीन भविष्य में कितने वर्षों तक आर्थिक दृष्टि से उपयोगी सिद्ध हो सकेगी और उसके बाद उसका निस्तारण-मूल्य (Scrap-Value) क्या होगा ? इन सबका आकलन मात्र अनुमानो के आधार पर ही होता है ओर उसमें त्रुटि की सीमा (Margin of Error) पर्याप्त मात्रा में रह सकती हे ।

(e) स्थिर सम्पत्तियों के साथ उचित रख-रखाव (Maintenance), अवक्षयण अथवा ह्रास (Depreciation) , प्रतिस्थापन (Replacement) तथा अप्रचलन (Obsolescence) की अनेक समस्याएं जुड़ी होती हैं । जिनके लिए समय-समय पर समुचित समायोजन अथवा प्रावधान प्रबन्धको को करने होते हैं ।

Essay # 3. भारी पूँजी व्यय की परियोजनाओं के प्रकार (Types of Heavy Capital Expenditure Projects):

ADVERTISEMENTS:

(a) विकास-परियोजनाएँ (Expansion Projects):

उत्पादक फर्मो को प्राय बाजार में बढती हुई माँग का सामना करना पड़ता है, जिसे वे अपनी विद्यमान स्थापित क्षमता के आधार पूरा नही कर पाते हैं । इसके लिए अतिरिक्त प्लाण्ट की स्थापना की अपेक्षा होती है ।

ADVERTISEMENTS:

(b) प्रतिस्थापन परियोजनाएँ (Replacement Projects):

किसी प्लाण्ट या मशीन का आर्थिक दृष्टि से उपयोगी जीवन-काल (Useful Economic Life) कुछ वर्षो तक ही सीमित होता है । उसके बाद वह बेकार अथवा अनुपयुक्त हो जाती है, और उसका केवल निस्तारण-मूल्य (Scrap Value) ही बचा रहना है । इस प्लाण्ट या मशीन के प्रतिस्थापन के लिए पूँजी व्यय की आवश्यकता होती है ।

(c) आधुनिकीकरण एवं विविधीकरण परियोजनाएँ (Modernisation and Diversification Projects):

व्यवसाय एवं उद्योग में निरन्तर होने वाले तकनीकी परिवर्तनो के कारण उत्पादक फर्मो के लिए आधुनिकीकरण की परियोजनाएँ समय-समय पर अपनानी पड़ती है, ताकि बदलती परिस्थितियों के अनुरूप आधुनिकतम तकनीक का उपयोग करके लगोतों में कमी की जा सके ।

महँगे संयन्त्रो एवं उपकरणों की खरीद आधुनिकीकरण की प्रक्रिया का एक अभिन्न अंग होती है और इसके लिए बडी मात्रा में कोषों की अपेक्षा होती है । इसी प्रकार कठिन प्रतियोगिता और तेजी से बदलते हुए समाजार्थिक परिवेश में आपने अस्तित्व को बनाये रखने तथा आगे और विकास करने के लिए विविधीकरण प्रत्येक उत्पादक फर्म के लिए एक अनिवार्यता बन जाती है ।

ADVERTISEMENTS:

आजकल कोई भी उपक्रम एकल उत्पादन (Single Line Production) के बल पर अधिक दिन तक नहीं टिक सकता है । उसे उसी उत्पादन समूह की अथवा अन्य उत्पादनों से जुड़ी वस्तुओं के निर्माण के लिए आवश्यक सुविधाएँ कालान्तर में जुटानी होती है, ताकि पूँजी कोषों के निवेश के लिए नयी दिशायें खोजी जा सके ।

(d) बाजार सर्वेक्षण एवं विक्रय अभियान परियोजनाएँ (Market Survey & Sales Campaign Project):

निर्माण संगठन सदैव नवीन बाजारों की निरन्तर खोज में रहते है । उन्हें ऐसे क्षेत्रों की तलाश रहती है, जहाँ उनके उत्पादनों की माँग उत्पन्न करके उनकी बिक्री को बढाया जा सके । इसके लिए बाजार-सर्वेक्षण तथा विक्रय और विज्ञापन अभियान आवश्यक होता है ।

प्रचार (Publicity) आधुनिक युग का एक अचूक अस्त्र है, जिसके आधार पर माँग में वृद्धि उत्पन्न करके बिक्री की मात्रा को बढाया जा सकता है । ऐसी परियोजनाओं के लिए भी पर्याप्त पूँजी कोषों की व्यवस्था आवश्यक हो जाती है ।

(e) अन्वेषण एवं विकास परियोजनाएँ (Research & Development Project):

बड़े आकार के उपक्रमों में अन्वेषण एवं विकास (R. & D.) के लिए एक पृथक विभाग होता है । जिसकी वित्त-पूर्ति प्राय सामान्य बजट में से की जाती है, किन्तु कभी-कभी विशिष्ट प्रयोजनों के लिए (जैसे किसी नये उत्पादन-विकास या नवीन उत्पादन प्रक्रिया की खोज) पृथक् रूप से अन्वेषण की आवश्यकता प्रतीत होती है ।

ADVERTISEMENTS:

इसके लिए वैज्ञानिकों की एवं विशेषज्ञो की सेवाएँ प्राप्त करनी होती है अथवा यह कार्य किसी सलाहकार सेवा उपक्रम (Consultancy Service Firm) को सौपना होता है । दोनों ही दशाओं में पर्याप्त पूँजी कोषों के व्यय की आवश्यकता होती है और इसलिए ऐसी परियोजनाओं के विषय में निर्णय पूँजी बजटिंग के अन्तर्गत ही आते है ।

(f) विविध परियोजनाएँ (Miscellaneous Project):

इस वर्ग में अन्य ऐसी सभी परियोजनाएँ सम्मिलित की जा सकती है जो उपर्युक्त वर्गों में नही आती है । आये दिन विद्युत सप्लाई में गडबड से निपटने के लिए उपक्रमों द्वारा अपने स्वयं का विद्यत सयन्त्र (Captive Power Plant) स्थापित करने का निर्णय अथवा जल एवं वायु प्रदूषण नियन्त्रण अधिनियमों के तहत ट्रीटमेन्ट सयन्त्रों की स्थापना के निर्णय इस वर्ग की परियोजनाओं के उत्तम उदाहरण है ।

ऐसी परियोजनाओं का फर्म के उद्देश्यों से यद्यपि कोई प्रत्यक्ष सम्बन्ध नही होता है, फिर भी व्यावसायिक अथवा वैधानिक अनिवार्यता के कारण पूँजी निवेश के इस प्रकार के निर्णय प्रबन्धकों को लेने पड़ते है ।

Essay # 4. पूँजी-बजटिंग की प्रक्रिया (Process of Capital Budgeting):

ADVERTISEMENTS:

आधुनिक व्यावसायिक जगत के अति परिवर्तनशील परिवेश में अपने अस्तित्व को बनाये रखने और प्रगति के लिए व्यावसयिक उपक्रमों के लिए अपने संगठन में एक ऐसी प्रणाली की स्थापना करना आवश्यक होता है, जो सतत परियोजना आयोजन (Constant Project Planning) के अनुकृल हो । पूँजी बजटिंग की नाजुक प्रकृति को देखते हुए पूँजी निवेश के ऐसे निर्णय प्रबन्धकों द्वारा उच्च-स्तर (Top Level) पर ही लिए जाते है ।

परियोजना-पहचान एवं मूल्यांकन का कार्य यद्यपि विशेषज्ञों को सौपा जा सकता है । किन्तु उस पर उचित नियन्त्रण एवं देखरेख रखना प्रबन्धकों के लिए आवश्यक होता है । इस सन्दर्भ में पूँजी बजटिंग की विधियों (Techniques of Capital Budgeting) का वर्णन करने के पहले पूँजी-बजटिंग की प्रक्रिया (Process of Capital Budgeting) का विवेचन करना प्रासंगिक होगा ।

किसी परियोजना के लिए पूँजी विनियोग की स्वीकृति देने से पहले पूँजी बजटिंग की प्रक्रिया के निम्न क्रमो पर विचार करना होता है:

(a) परियोजना-पहचान (Project Identification):

ADVERTISEMENTS:

इसका आशय किसी नये विचार, किसी नये अवसर अथवा किसी नयी अवधारणा से है, जिसके आधार पर पूँजी कोषों का लाभदायक निवेश किया जा सकता हो । बड़े एवं सम्पन्न उपक्रमों के पास पूँजी-बजटिंग के प्रस्तावों का सतत, प्रवाह बना रहना चाहिए । ऐसे प्रस्ताव संगठन के आन्तरिक अथवा बाहरी स्त्रोतो से आ सकते हे ।

(b) परियोजना-निर्धारण (Project Formulation):

इसका अभिप्राय किसी अमृत विचार या अवधारणा का परीक्षण करके यह देखना होता है कि, उसे व्यावहारिक रूप देकर अमल में लाया जा सकता है अथवा नहीं । नये प्रस्ताव की उपयोगिता का संक्षिप्त विश्लेषण करके यह देखना होता है कि इसका आगे और विस्तृत विश्लेषण किया जाय अथवा नहीं ।

(c) परियोजना-मूल्यांकन (Project Evaluation):

यदि परियोजना-निर्धारण (Project Formulation) से प्रबन्धक सन्तुष्ट हो जाते है तो उस परियोजना के मूल्यांकन का कार्य हाथ में लिया जा सकता है । मूल्यांकन वस्तुत एक विस्तुत परीक्षण होता है, जिसके आधार पर किसी परियोजना की तकनीकी, आर्थिक एवं वित्तीय पक्षों की सक्षमता की जाँच-पड़ताल की जाती है । बडी परियोजनाओं के लिए विशेषज्ञों के दल द्वारा साध्यता प्रतिवेदन (Feasibility Reports) तैयार किया जाता है ।

ADVERTISEMENTS:

(d) परियोजना क्रियान्वयन (Project Implementation):

परियोजना-मूल्यांकन के चरण से सन्तुष्ट होने के बाद दूसरा चरण परियोजना-क्रियान्वयन का होता है । इस विषय में निर्णय प्रबन्ध के सर्वोच्च स्तर पर ही प्राय: लिया जाता है । ऐसा निर्णय तब ही लिया जाता है, जबकि परियोजना उपयोगी और लाभदायक प्रतीत होती है ।

इसके बाद ही परियोजना की वित्त-पूर्ति के लिए आवश्यक कोषों की व्यवस्था हेतु आवश्यक कदम उठाये जाते है । विस्तृत परियोजना रिपोर्ट (Detailed Project Report) में वर्णित दिशा-निर्देशो (Guide Lines) के अनुरूप एक कार्य-योजना (work plan) बनायी जाती है ।

आवश्यक कोषों के समुचित आबंटन तथा निर्माण स्थल पर आवश्यक साज-समान एवं उपकारणों को पहुँचाने के लिए समुचित प्रबन्ध किये जाते है । इसके अतिरिक्त परियोजना नियन्त्रण प्रणाली (Project Control System) तथा सूचना सम्प्रेषण प्रणाली (Information Communication System) की स्थापना की जाती है, जिससे कि प्रबन्धकों को निरन्तर कार्य प्रगति का लेखा-जोखा और फीडबैक (Feedback) प्राप्त होता रहे ।

(e) परियोजना संचालन (Project Commissioning):

यह इस प्रक्रिया का अन्तिम चरण होता है जो क्रियान्वयन का कार्य समाप्त होने के बाद प्रारम्भ होता है । यह वह चरण है जबकि माल अथवा सेवाओं का वास्तविक उत्पादन होना आरम्भ होता है ।

इससे पहले के समस्त चरणों का सम्बन्ध परियोजना के लिए आदाओं (Inputs) की व्यवस्था करने तक ही सीमित होता है, जबकि इस चरणों में उत्पादन अथवा प्रदाओं (Output) की प्राप्ति संगठन को होने लगती है और प्रबन्धक इस तथ्य की पुष्टि करते है कि उत्पादन की प्रकृति एवं सीमा पूर्व-निर्धारित प्रमापो से मेल खाती है अथवा नहीं । अन्ततोगत्वा परियोजना संगठन का ही एक अंग बन जाती है ।

Essay # 5. पूँजी बजटिंग से लाभ (Benefits of Capital Budgeting):

(1) दीर्घकालीन खर्चीली परियोजनाओं के लिए पूँजी नियन्त्रण के विषय में निर्णय पूँजी बजट के आधार पर ही लिये जाते है ।

(2) रोकड़ बजट के निर्माण में भी पूँजी बजट सहायक होता है । वस्तुत पूँजी बजट के बिना रोकड़ बजट बनाया ही नहीं जा सकता है ।

(3) यदि बिक्री बजट (Sales Budget) में वृद्धि प्रस्तावित है तो उसे पूरा करने के लिए आवश्यक उत्पादन सुविधाओं की व्यवस्था पूँजी बजट के आधार पर ही की जायेगी ।

(4) दिर्घकालीन वित्तीय नीतियों के निर्माण में पूँजी बजट सहायक होता है ।

(5) अप्रचलित एवं अनार्थिक विद्यमान पुरानी मशीनो के स्थान पर आधुनिकतम मशीनो एवं प्लाण्ट के विषय में उचित निर्णय पूँजी-बिजटिंग के सिद्धान्तों के आधार पर लिए जा सकते है ।

(6) पूँजी विनियोग के सम्बन्ध में लिए जाने वाले निर्णय (Capital Investment Decisions) यदि पूँजी बजटिंग के सिद्धान्तो की कसौटी पर परख कर लिए जाते है तो कम्पनी के प्रबन्धक भविष्य में उत्पन्न होने वाली कठिनाइयों की चिन्ता से मुक्त हो जाते है ।

(7) पूँजी बजट के आधार पर एक सुदृढ़ तथा व्यावहारिक ह्रास नीति (Depreciation Policy) अंगीकृत की जा सकती है ।

(8) इसी प्रकार उत्पादन प्रक्रिया में सुधार नवकरण (Innovation), विकास विस्तार, अनुसंधान आदि पर किये जाने वाले प्रस्तावित भारी पूँजी-व्ययों का उचित विश्लेषण पूँजी बजटिंग के सिद्धान्तो के आधार पर किया जा सकता है ।

उपर्युक्त के अतिरिक्त अन्य प्रकार से पूँजी बजट व्यावसायिक सफलता के लिए आवश्यक माना जाता है । लागत नियन्त्रण (Cost Control) तथा लागतों में कमी (Cost Minimisation) की समस्याओं पर विचार करते समय भी पूँजी बजटिंग अत्यन्त महत्वपूर्ण भूमिका अदा करता है ।

अन्त में, यह कहना सर्वथा उचित होगा कि आधुनिक व्यावसायिक प्रबन्ध में पूँजी बजटिंग न केवल वित्तीय नियोजन (Financial Planning) का अभिन्न अंग है, बल्कि वित्तीय नियन्त्रण (Financial Control) तथा वित्तीय पूर्वानुमान (Financial Forecasting) के साथ जुड़ा हुआ है ।

भावी सम्भावनाओं के प्रति आश्वस्त होने के लिए एवं भविष्य में होने वाले परिवर्तनों के अनुरूप तालमेल स्थापित कर सकने की क्षमता बढ़ाने के उद्देश्य से ही आधुनिक प्रबन्धक लोचपूर्ण बजट (Flexible Budgeting) की नीति अपनाते है ।

Essay # 6. पूँजी बजटिंग सम्बन्धी निर्णय (Capital Budgeting Decisions):

एक फर्म को पूँजी निवेश के कई प्रस्तावों अथवा परियोजनाओं में से उस परियोजना का चयन करना होता है जो लाभदायक हो । कहा जा सकता है कि, वह परियोजनाएँ कार्यान्विन होगी जिनके प्रस्ताव फर्म के स्वीकृत/अस्वीकृत कसौटी (Accept-Reject Criteria) पर खरे उतरेंगे ।

(i) स्वतन्त्र परियोजनाएँ (Independent Projects):

स्वतन्त्र परियोजनाएँ वे परियोजनाएँ है, जो आपस में एक-दूसरे की प्रतिस्पद्धी नहीं होती है अर्थात् एक योजना का चयन दूसरी योजना के चयन में बाधक नहीं होता है । मान लीजिए एक फर्म तीन परियोजनाओं पर विचार कर रही है, एक नये उत्पाद के लिये अन्य स्थान पर नयी इकाई की स्थापना, वर्तमान उत्पादन इकाई में नयी मशीन की खरीद तथा एक व्यवसायिक परिसर का निर्माण ।

यह तीने परियोजनाएँ स्वतन्त्र परियोजनाएँ है, क्योंकि इनकी आपस में कोई प्रतिस्पर्धा नही है, इस अर्थ में कि एक योजना का चयन दूसरी योजना के चयन में बाधक नही है । यदि तीनों योजनाएँ फर्म के स्वीकृत/अस्वीकृत कसौटी को सन्तुष्ट करती है और फर्म के पास पर्याप्त पूँजी उपलब्ध है तो तीनों का ही चयन हो सकता है ।

(ii) परस्पर अपवर्जित परियोजनाएँ (Mutually Exclusive Projects):

परस्पर अपवर्जित परियोजनाएँ वे परियोजनाएँ है जो एक-दूसरे की प्रति स्पद्धी है अर्थात् एक परियोजना का चयन दूसरी परियोजनाओं के चयन को वर्जित कर देगा । दूसरे शब्दों में कहा जा सकता है कि आर्थिक रूप से सक्षम (Viable) तथा लाभदायक कई परियोजनाओं में से केवल एक का ही चयन सम्भव है ।

मान लीजिए, वर्तमान उत्पादन इकाई को एक नये प्लाण्ट द्वारा प्रतिस्थापित किया जाना है । बाजार में विभिन्न लागत मूल्य व विभिन्न उत्पादन क्षमता के चार प्लाण्ट उपलब्ध है । इस स्थिति में केवल वह प्लाण्ट जो सर्वाधिक लाभदायक होगा, का चयन किया जायेगा तथा इस निर्णय के फलरवरूप अन्य तीन प्लाण्ट का चयन वर्जित हो जायेगा ।

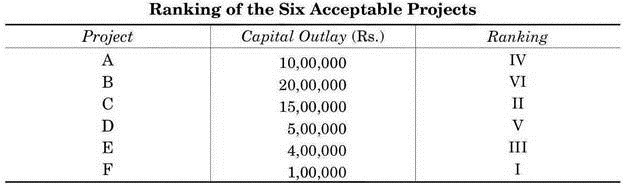

(iii) पूँजी राशनिंग (Capital Rationing):

पूँजी राशनिंग वह स्थिति है जब एक फर्म के पास कई लाभदायक परियोजनाएँ विचाराधीन है उपलब्ध पूँजी सीमित है । इस स्थिति में सभी विचाराधीन परियोजनाओं को फर्म के स्वीकृत/अस्वीकृत कसौटी पर क्रमवार रखा जायेगा तथा पहले उन योजनाओं का चयन होगा जो सर्वाधिक लाभ दर्शाती हो ।

परियोजनाओं का उनके अनुमानित लाभ के घटते क्रम में चयन आवण्टित पूँजी निवेश बजट को ध्यान में रखने हुये किया जायेगा । उदाहरण के लिये एक फर्म के पास 30 लाख रु पूँजी निवेश के लिये आवण्टित है । फर्म के पास निम्न छ: परियोजनाएँ विचाराधीन है, जिन्हे उनकी लाभदायकता के क्रम में रखा गया है ।

प्रत्येक परियोजना पर अनुमानित व्यय नीचे दिया गया है । सभी परियोजनाएँ स्वनन्त्र परियोजनाएँ है अर्थात परस्पर आपवर्जित नहीं है तथा सभी फर्म के स्वीकृता/अस्वीकृत चुनौती पर खरी है ।

लाभदायकता के क्रम में फर्म परियोजना F,C,E तथा A का चयन करेगी जिनका कुल अनुमानित व्यय 30,00,000 रु है । इस प्रक्रिया में आवण्टित पूँजी निवेश बजट चुक जायेगा तथा फर्म पूँजी- राशनिंग की स्थिति में होने की वजह से परियोजनाओं D व B को लाभदायक होने के बावजूद कार्यान्विन नहीं कर पायेगी ।

Essay # 7. पूँजी बजटिंग के लिए आवश्यक जानकारी (Information Required for Capital Budgeting):

पूँजी निवेश के निर्णय प्रारम्भिक लागत व अनुमानित भावी लाभ के आधार पर किये जाते है । चूँकि प्रारम्भिक लागत अथवा निवेश में रोकड़ निर्गम (Cash Outflow) होता है, अत: भावी लाभ (Future Benefits) भी रोकड़ आगमो (Cash-inflows) पर आधारित होने चाहिये, न कि गणित लाभ (Accounting Profit) पर ।

रोकड़ प्रवाह विधि बेहनर मानी जाती है क्योंकि:

(i) बही खातों के अलग-अलग प्रथाओं के फलस्वरूप गणित लाभ की अस्पष्टता को दरकिनार करती है,

(ii) कुल लाभ (Total Benefits) का मापन करती है, तथा

(iii) पूँजी के समय मूल्य (Time Value of Money) पर आधारित है । इस प्रकार नकद प्रवाह यानि नकद-निर्गम तथा नकद-आगम पूँजी बजटिंग के लिये आवश्यक आंकड़ें है ।

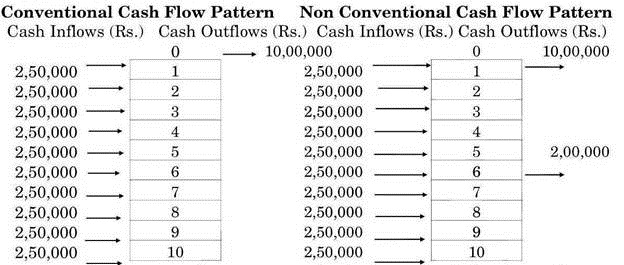

रोकड़ प्रवाह के प्रतिरूप (Pattern of Cash Flows):

रोकड़ प्रवाह के प्रचलित रूप में शून्य समय अवधि (Zero Time Period) में प्रारम्भिक नकद-निर्गम (Cash Outflow) होता है तथा इसके पश्चात् योजना के उपयोगी जीवन-काल के वर्षों तक नकद आगमों की श्रुखला होती है । उदाहरण के लिये एक मशीन की उपयोगी जीवन अवधि 10 वर्ष है तथा निस्तारण मूल्य (Salvage Value) शून्य है । निवेश के फलस्वरूप मशीन के जीवन-काल के प्रत्येक वर्ष के अन्त में 2,50,000 रु का नकद-आगम होगा ।

उपर्युक्त रोकड़ प्रवाह में नकद निर्गम शून्य समय अवधि तक सीमित है । मान लीजिये इस उदाहरण में मशीन के नवीनीकरण (Overhauling) पर मरम्मत खर्च पांचवे वर्ष के अन्त में 2,00,000 रु अनुमानित है । यह एक गैर-ररमी (Unconventional) रोकड़ प्रवाह का रूप है, जिसमें नकद-निर्गम की आवश्यकता एक या अधिक वर्षों में (मशीन के उपयोगी जीवन काल में) हो सकती है ।

दोनों प्रकार के रोकड़ निर्वाह को निम्नलिखित तालिकाओं में दिखाया गया है:

नकद-निर्गम:

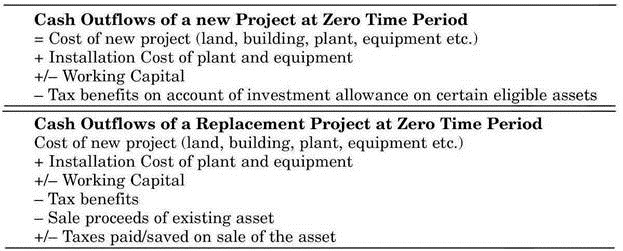

किसी भी परियोजना में प्रारम्भिक निवेश के समय नकद-निर्गम होता है । इसमें योजना की लागत व मशीन का स्थापन व्यय (Installation Charge) शामिल होते है । कुछ परियोजनाओं में भावी वर्षों में मशीनों के रखरखाव व नवीनीकरण पर व्यय आवश्यक हो सकता है ।

इस प्रकार के भावी नकद-निर्गम योजना उन वर्षों में होने वाले व्यय (Outlays) माने जाते है तथा उचित कटौती दर (Discount Rate) पर वर्तमान मूल्यों पर (शून्य समय अवधि में) परिवर्तित कर प्रारमभिक व्ययों में जोड़ दिये जाते है ।

यदि वर्तमान मशीन की जगह नयी मशीन के प्रतिस्थापन का प्रस्ताव है तो पुरानी मशीन की बिक्री से प्राप्त राशि (Sale Proceeds) को नकद-आगम माना जाता है तथा प्रारम्भिक व्यय में से घटाकर कुल नकद-निर्गम का आकलन किया जाता है ।

कुछ प्रकार की पूँजी निवेश योजनाओं में कार्यशील पूँजी में वृद्धि आवश्यक हो सकती है (इन्वेन्ट्री, कच्चा माल, रोजमर्रा के खर्चे, तैयार माल इत्यादि में) । कुछ स्थितियों में नयी मशीन का स्थापन कार्यशील पूँजी की मात्रा में कमी कर सकता है, उदाहरण के लिये बेहतर कार्यक्षमता के द्वारा नुकसान पर नियन्त्रण (Waste Control) कार्यशील पूँजी में इस प्रकार की वृद्धि अथवा कमी की आवश्यकता को शून्य समय अवधि में (Zero Time Period) में नकद प्रवाह माना जाना चाहिये तथा प्रारम्भिक व्यय (Initial Outlay) में जोड़ना अथवा घटाना चाहिये ।

यहाँ यह ध्यान रखने योग्य है कि, शून्य समय अवधि में कार्यशील पूँजी में वृद्धि योजना की उपयोगी अवधि की समाप्ति के वर्ष में मुक्त हो जायेगी ।

अन्तिम वर्ष में प्राप्त होने वाली अतिरिक्त कार्यशील पूँजी की राशि अन्तिम वर्ष में होने वाला नकद-आगम है । इसी प्रकार अन्तिम वर्ष में मशीन की उपयोगी अवधि के पश्चात् प्राप्त होने वाला निस्तारण मुल्य (Salvage Value) उस वर्ष में होने वाला नकद-आगम (Cash Inflow) है ।

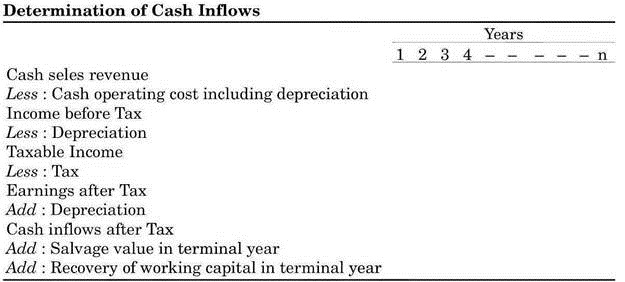

वार्षिक नकद-आगम (Annual Cash Inflows) का आकलन नकद के आधार पर तथा कर-पश्चात् (After Tax) आधार पर किया जाता है । अत: किसी योजना के वार्षिक नकद-आगम के आकलन के लिये सभी ऐसे व्यय जो नकद नहीं (Non-Cash Expenses) होते हैं, जैसे- ह्रास (Depreciation) को कर पश्चात् शुद्ध लाभ में वापस जोड़ दिया जाता है ।

इस प्रकार भावी वर्षों में होने वाले नकद-आगमों के आकलन के लिए गणित लाभ (Accounting Profit) (कुल आय में कुल व्यय तथा ह्रास को घटाने के पश्चात) की गणना कर देय कर को घटाने के पश्चात् उन वर्षों की ह्रास-राशि (Depreciation Amount) को वापस जोड़ दिया जाता है ।

रोकड़ प्रवाह पर ह्रास का प्रभाव (Impact of Depreciation on Cashflows):

पूँजी बजटिंग निर्णय के सन्दर्भ में ह्रास विधि (Depreciation Method) का रोकड़ प्रवाह पर पड़ने वाला प्रभाव महत्वपूर्ण है ।

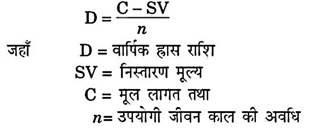

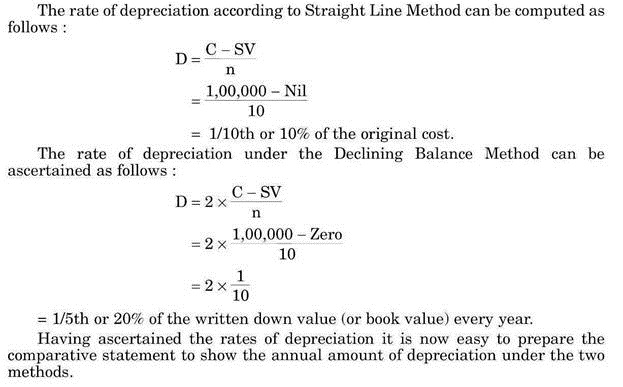

(i) सीधी रेखा विधि (Straight Line Method):

इस विधि में सम्पत्ति की कुल ह्रास लागत (Depreciation Cost), यानि मूल लागत में निस्तारण मूल्य घटाने के पश्चात् (Original Cost Minus the Salvage Value), को सम्पत्ति की उपयोगी जीवनकाल की अवधि में ऐसी लागत, जो नकद नही है, में आनुपातिक रूप में विभाजत कर दिया जाता है ।

इसे निम्न सूत्र द्वारा ज्ञात किया जा सकता है:

यदि निस्तारण मूल्य (Salvage Value) शून्य है तो सीधी रेखा विधि द्वारा ह्रास (Depreciation) ज्ञात करने के लिये मूल लागत में सम्पत्ति के उपयोगी जीवनकाल के वर्षों का भाग दे देते है:

![]()

सीधी रेखा विधि की विधि इस तर्क पर आधारित है कि स्थिर सम्पत्ति अपने उपयोगी जीवन-काल में प्रति वर्ष समान रूप से काम देती है, अत: ह्रास राशि को इसके उपयोगी जीवन-काल के प्रति वर्ष पर समान रूप से नियत किया जाना चाहिये ।

(ii) डिक्लाइनिंग बैलेन्स विधि (Declining Balance Method):

इस विधि में सम्पत्ति के प्रारम्भिक वर्षों में अधिक ह्रास राशि को नियत किया जाता है, बाद के वर्षों की तुलना में । यह इस धारणा पर आधारित है कि स्थिर सम्पत्ति प्रारम्भिक वर्षों में जब कि वह नयी रहती है, अधिक मूल्यवान होती है वनस्पति उन वर्षों के जब वह पुरानी पड़ चुकी होती है ।

स्थिर सम्पत्ति जैसे कि मशीन इत्यादि अपने प्रारम्भिक वर्षों में अधिक उत्पादक होती है तथा निरन्तर उपयोग के फलस्वरूप इनकी उत्पादकता बाद के वर्षों में घट जाती है । अत: मूल लागत का बड़ा अंश शुरू के वर्षों में ह्रास (Depreciation) के रूप में नियत किया जाना चाहिये ।

इस विधि में सम्पत्ति के लेखा मूल्य (Book Value) पर ह्रास एक विशिष्ट दर पर नियत किया जाता है । लेखा-मूल्य प्रति वर्ष के शुरू में मूल लागन में वार्षिक ह्रास राशि को घटाने के पश्चात् निकाला जाता है । कर नियमों में इस विधि में सीधी रेखा विधि की तुलना में दोगुना ह्रास की दर का प्रावधान है ।

इस विधि में सम्पत्ति की मूल लागत का दो-तिहाई हिस्सा उसके उपयोगी जीवन-काल की आधी अवधि में अपलिखित (written-off) कर दिया जाता है, जबकि सीधी रेखा विधि द्वारा मूल लागत का आधा हिस्सा ही उपयोगी जीवन-काल की आधी अवधि में अपलिखित हो पाता है ।

Illustration:

एक फर्म 1,00,000 रु मूल्य के प्लाण्ट में निवेश करती है । इस प्लाण्ट का उपयोगी जीवन काल 10 वर्ष है, तथा निस्तारण मूल्य शून्य है ।

एक विवरण द्वारा वार्षिक ह्रास को प्रदर्शित कीजिए:

(i) सीधी रेखा विधि द्वारा, तथा

(ii) डिक्लाइनिंग बैलेन्स विधि द्वारा ।

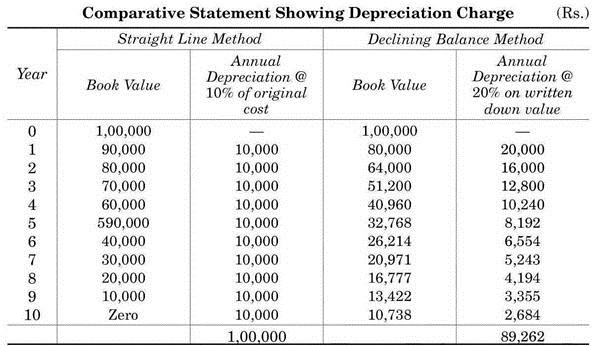

Solution:

उपर्युक्त विवरण से यह स्पष्ट होता है कि, 10 वर्षों की समाप्ति के पश्चात् सचयित ह्रास (Accumulated Depreciation) सीधी रेखा विधि में मूल लागत के बराबर हो जाता है, जबकि (Declining Balance) विधि में संचयित ह्रास केवल 89,262 रु है तथा सम्पत्ति का लेखा मूल्य (Book Value or Written Down Value) 10,738 रु है ।

सम्पत्ति को इसी मूल्य पर चलने दिया जाता है जब तक कि उसको बेचा न जाये अथवा ह्रास की दर को लेखा मूल्य पर उसी दर से लागू किया जाना है (उपयोगी जीवन काल के अन्तिम वर्ष के पश्चात् भी) जब तक कि सम्पत्ति की कुल लागत अपलिखित (Written-On) न हो जाये ।

ह्रास (Depreciation) की अधिक राशि देय कर के दायित्व को कम करती है तथा कर पश्चात् नकद-आगम (Cash Inflow) में वृद्धि करती है । यह पूँजी बजटिंग के सन्दर्भ में महत्वपूर्ण है, क्योंकि शुरू के वर्षों में अधिक नकद-आगम का वर्तमान मूल्य बाद के वर्षों के समान नकद-आगम के वार्तमान मूल्य से अधिक होता है ।