Here is a list of top five problems on capital structure of a company with its relevant solutions in Hindi language.

Problem 1:

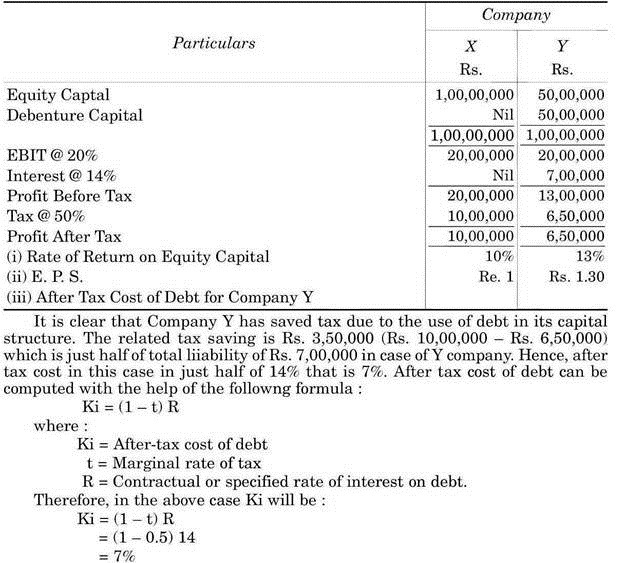

दो कम्पनियों X तथा Y का कुल पूँजीकरण समान है पर पूँजी-ढाँचा भिन्न हैं । X कम्पनी में दस रुपये मूल्य के 10 लाख इक्विटी अंश है तथा ऋण पूँजी नहीं

ADVERTISEMENTS:

हैं । कम्पनी Y में दस रुपये मूल्य के 5 लाख इक्विटी अंश है तथा सौ रुपये मुल्य के पचास हजार ऋण पत्र है, जिन पर 14 प्रतिशत वार्षिक ब्याज देय हैं ।

कुल पूँजी दोनों कम्पनियाँ 20 प्रतिशत लाभ उपार्जित करती हैं । कर की दर दोनों कम्पनियों के लिये 50 प्रतिशत है ।

दोनों कम्पनियों के लिये निम्न की गणना कीजिए:

ADVERTISEMENTS:

(i) स्वमि-पूँजी पर विशुद्ध लाभ की दर

(ii) प्रति अंश आय (EPS)

(iii) कम्पनी Y के लिये ऋण की कर पश्चात् लागत ।

Solution:

दोनों कम्पनियों के पूँजी-ढाँचे में ऋण पूँजी अथवा लीवरेज के प्रयोग में अन्तर स्पष्ट है । कम्पनी Y के वित्तीय नियोजन में ऋण अथवा लीवरेज की मात्रा है, जबकि कम्पनी X में यह लीवरेज नहीं है । वित्तीय लविरेज का अलग अध्याय में विस्तार से वर्णन किया गया है ।

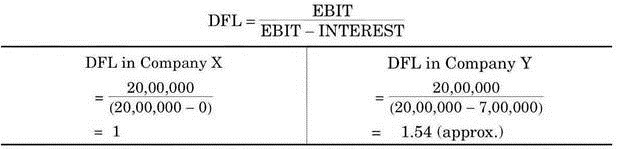

दोनों कम्पनियों की वित्तीय लीवरेज की मात्रा की गणना निम्न प्रकार की जा सकती है:

इस प्रकार कम्पनी Y की वित्तीय लीवरेज अंशधारियों को अतिरिक्त आय का लाभ देती है । यह लाभ तभी तक है जब तक EBIT का स्तर ऊँचा है । इसके विपरीत EBIT कम अथवा शून्य होने से वित्तीय लीवरेज हानि को भी कई गुना बढ़ा सकती है, जैसा अग्र उदाहरण से स्पष्ट है ।

ADVERTISEMENTS:

Problem 2:

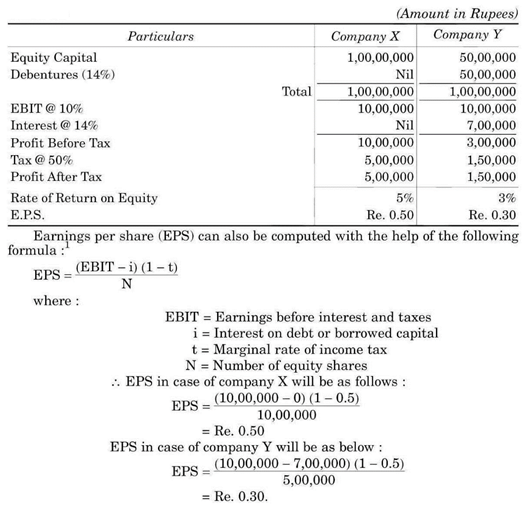

उपर्युक्त उदाहरण में कम्पनी X व Y के सन्दर्भ में दिये गाये आंकड़ों को प्रयोग करते हुये मान लीजिए दीर्घकालीन पूँजी पर कर व ब्याज पूर्व प्रत्याय की दर 10 प्रतिशत है । तो इसका अंशधारियों की पूँजी पर प्रत्याय की दर क्या प्रभाव होगा व EPS क्या होगी ?

Solution:

Problem 3:

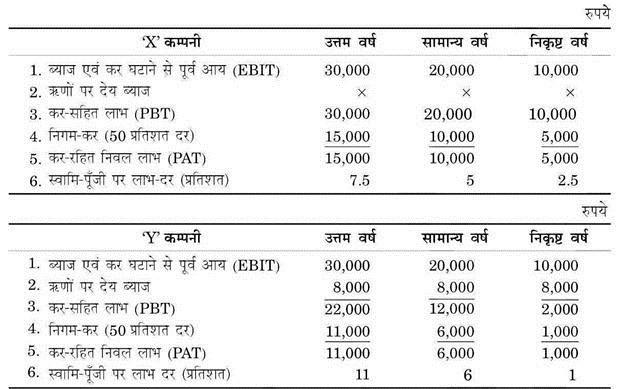

मान लीजिए, ‘X’ एवं ‘Y’ दो कम्पनियाँ है । ‘X’ कम्पनी की पूँजी 2,00,000 रुपये है जो समस्त रूप से सामान्य अंशों में विभक्त है । ‘Y’ कम्पनी में 1,00,000 रुपये के सामान्य अंश और शेष 1,00,000 रुपये के दिर्घकलीन (आठ प्रतिशत) ऋणपत्र है ।

ब्याज एवं कर चुकाने से पूर्व (EBIT Level) दोनों कम्पनियाँ कुल पूँजी पर सामान्य वर्ष में 10 प्रतिशत, उत्तम वर्ष में 15 प्रतिशत तथा निकृष्ट वर्ष में 5 प्रतिशत लाभ या आय का उपार्जन करती है । निगम-कर की दर मान लीजिए कि दोनों ही कम्पनियों के लिए 50 प्रतिशत है ।

दोनों कम्पनियों में अंश-पूँजी या स्वामि-पूँजी (Owned Capital) पर अर्जित शुद्ध या निवल-लाभ की दर उत्तम, सामान्य एवं निकृष्ट वर्षों में क्या होगी ?

ADVERTISEMENTS:

Solution:

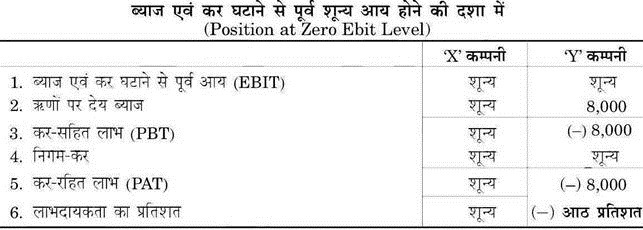

उपर्युक्त तालिका से यह सिद्ध हो जाता है कि उत्तम वर्ष में ‘X’ कम्पनी की अपेक्षा ‘Y’ कम्पनी (जिसने अपने पूँजी-ढाँचे में ऋण-पूँजी का समावेश किया हुआ है) में स्वामि-पूँजी पर लाभ की दर बहुत अधिक है, सामान्य वर्ष में यह कुछ अधिक है तथा निकृष्ट वर्ष में यह गिरकर बहुत कम हो जाती है । अब कल्पना कीजिए कि किसी असामान्य में आय गिर जाती है तथा दोनों कम्पनियों के ब्याज एवं कर घटाने से पूर्व आय (EBIT) शून्य है तो क्या स्थिति होगी ?

स्पष्ट है कि, लाभोपार्जन क्षमता शून्य (Zero) होने पर ‘Y’ कम्पनी को लेने के देने पड़ जायेंगे क्योंकि ऋणों पर देय ब्याज एक अनिवार्य दायित्व है, चाहे लाभ हो अथवा हानि हो । ऐसी दशा में ‘Y’ कम्पनी की लाभदायकता (Profitability) ऋणात्मक (Negative) होगी, जबकि ‘X’ कम्पनी की लाभदायकता न ऋणात्मक होगी ओर न धनात्मक ।

ADVERTISEMENTS:

अत: यह निष्कर्ष निकाला जा सकता है कि ब्याज एवं कर घटाने से पूर्व आय (EBIT) धनात्मक (Positive) होने पर ही कोई कम्पनी वित्तीय लीवरेज (Financial Leverage) का लाभ उठा सकती है ।

Problem 4:

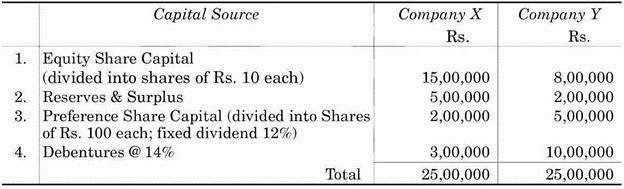

दो कम्पनियों X व Y एक ही उद्योग की श्रेणी में है तथा प्रत्येक का कुल पूँजीकरण 25 लाख रुपये है ।

इनका पूँजी-ढाँचा निम्न प्रकार है:

दोनों ही कम्पनियों में विनियोजित पूँजी पर प्रत्याय की दर (कर व ब्याज पूर्व) 20 प्रतिशत है । निगम कर की दर दोनों ही कम्पनियों के लिये 50 प्रतिशत है ।

उपर्युक्त सूचना के आधार पर दोनों कम्पनियों के लिये निम्न की गणना कीजिए:

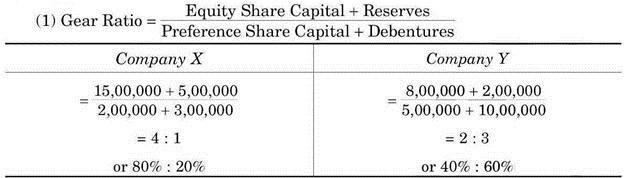

(i) पूँजी दन्तिकरण अनुपात

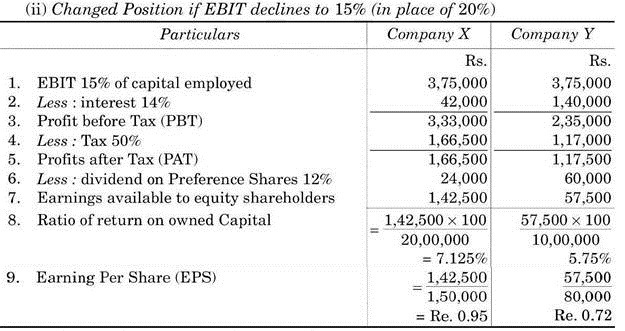

(ii) यदि विनियोजित पूँजी पर कर व ब्याज पूर्व प्रत्याय की दर 20 प्रतिशत से घटकर कर 15% हो जाये तो कम्पनी Y की वित्तीय स्थिति पर पड़ने वाले प्रभाव का आकलन कीजिए ।

Solution:

ADVERTISEMENTS:

स्पष्ट है कि, कम्पनी X में निम्न दन्ति अनुपान है जो 4:1 अथवा 20 प्रतिशत है । कम्पनी Y में उच्च दान्ति अनुपात है 2:3 अथवा 60 प्रतिशत ।

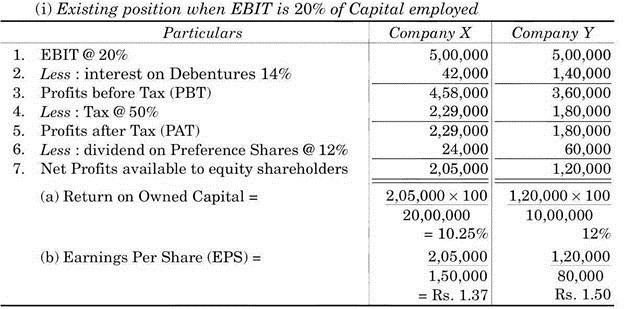

उपर्युक्त गणना से स्पष्ट है कि, कम्पनी Y में पूँजी पर प्रत्याय की दर तथा प्रति अंश आय (EPS) दोनों ही अधिक है, क्योंकि कम्पनी X की तूलना में इसका दन्तिकरण अनुपात अधिक है ।

परिवर्तित स्थिति में उपर्युक्त गणना से ज्ञात होता है कि, यदि पूँजी पर कर व ब्याज पूर्व प्रत्याय की दर घटकर 15 प्रतिशत रह जाती है तो कम्पनी X में, स्वामि-पूँजी पर प्रत्याय की दर अथवा प्रति अंश आय (EPS) दोनों ही कसौटी पर, वित्तीय स्थिति कम्पनी Y से बेहतर होगी । इससे सिद्ध होता है कि उच्च दन्तिकरण का लाभ तभी प्राप्त होता है, जब कम्पनी में पूँजी पर प्रत्याय की दर पर्याप्त रूप से ऊँची हो ।

Problem 5:

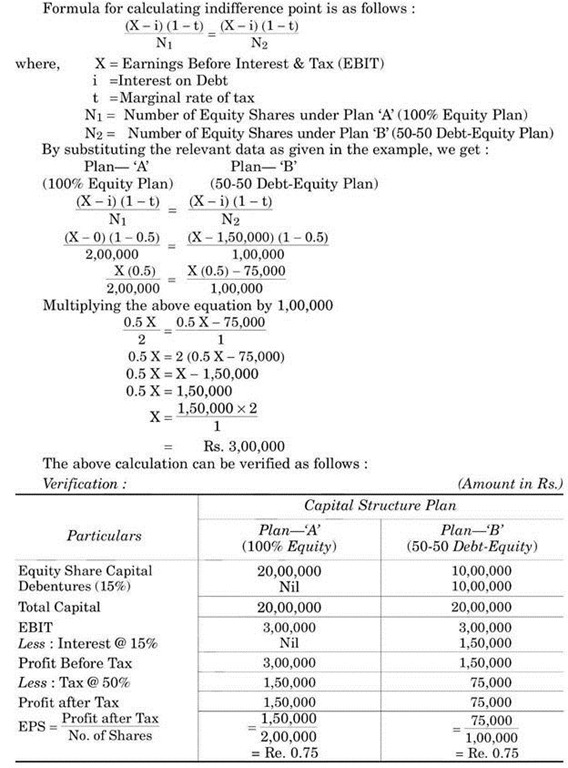

कम्पनी में 20 लाख रुपयो का विनियोग किसी नवीन परियोजना में करने का प्रस्ताव है । दो वैकल्पिक वित्तीय योजनाएँ (Financial Plans) विचाराधीन है । प्लान ‘A’ के अन्तर्गत परियोजना की वित्त-पूर्ति के लिए दस-दस रुपयो के दो लाख इक्विटी अंशों के निर्गमन का प्रस्ताव है ।

प्लान ‘B’ के अन्तर्गत 50% इक्विटी तथा 50% ऋण का समावेश होगा अर्थात् परियोजना की वित्त-पूर्ति के लिए दस-दस रुपये मूल्य के एक लाख इक्टिाटी अंशों तथा सौ-सौ रुपये मूल्य के दस हजार ऋणपत्रो (15%) को निर्गमित किया जायेगा ।

कम्पनी को विश्वास है कि कुल पूँजीकरण पर ब्याज एवं कर घटाने से पूर्व 25% लाभ की दर उपार्जित की जा सकेगी । कम्पनी के लिए निगम कर की दर 50% है ।

ADVERTISEMENTS:

उपर्युक्त सुचनाओं के आधार पर उस ‘विभेटक बिन्दु’ (Indifference Point) अथवा एबिट के समखण्ड-स्तर (Break-even Level of EBIT) की गणना कीजिये जिस पर दोनों वित्तीय योजनाओं के अन्तर्गत प्रतिअंश आय (EPS) बराबर या समान होगी ।

Solution:

हम प्रकार यह सिद्ध हो जाता है कि, उपर्युक्त उदाहरण में 3,00,000 रुपयो की एबिट वह बिन्दु है जिस पर प्रति अंश आय (EPS) दोनों दशाओं में समान है । इसे ही विभेदक-बिन्दु (Indifference Point) अथवा खण्ड-सम-स्तर (Break Even Level) कहा जाता है ।