Here is a list of top fifteen problems on operating and financial leverages with its relevant solution in Hindi language.

Problem 1:

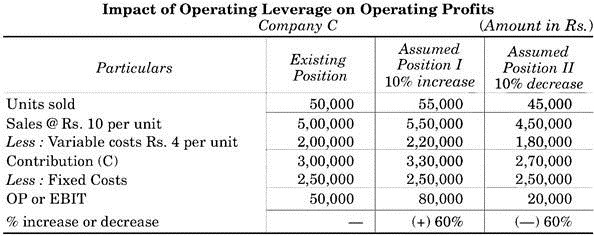

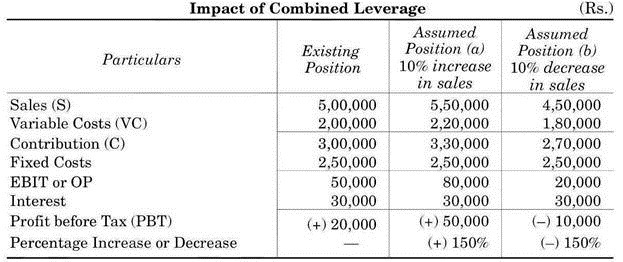

मान लीजिए कि पीछे दिये गये उदाहरण 1 में C कम्पनी की विक्रय-आय में 10% की वृद्धि अथवा 10% की कमी हो जाती है, तो इसके परिचालन लाभ (OP or EBIT) में प्रत्येक दशा में कितनी वृद्धि या कमी होगी ? गणना करके बतलाइए । ध्यान रहे कि C कम्पनी का परिचालन लीवरेज 6 है ।

Solution:

स्पष्ट है कि, कम्पनी C (जिसमें स्थिर लागते, कुल लागतों की तुलना में ऊँचे है ओर इसलिए जिसका परिचालन लीवरेज ऊँचा है) में विक्रय की मात्रा में 10% की वृद्धि का प्रभाव परिचालन लाभ में 60% की वृद्धि के रूप में होगा अर्थात् एक ओर 10% की वृद्धि, दूसरी ओर 60% की वृद्धि में परिणत होगी ।

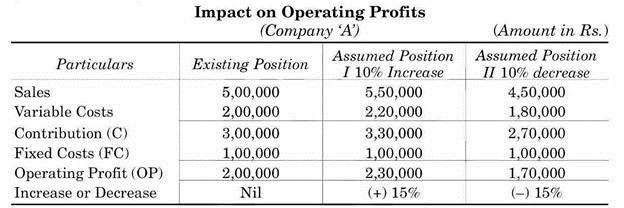

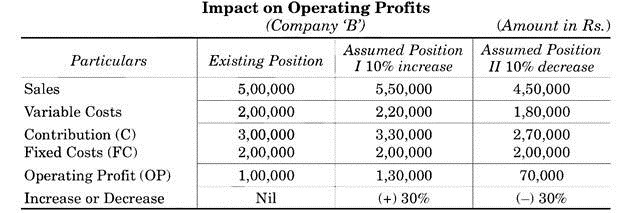

इसी प्रकार एक ओर 10% की कमी, दूसरी ओर 60% की कमी के रूप में प्रकट होगी । इसलिए यह कहा जाता है कि, ऊँचा परिचालन लीवरेज लाभ एवं हानि दोनों को बढा-चढ़ा (Magnify) देता है । इसी प्रकार विक्रय आय में 10% प्रतिशत की वृद्धि या कमी का प्रभाव कम्पनी A अथवा B के लिये भी ज्ञात किया जा सकता है ।

इस प्रकार विक्रय आय में सिर्फ 10 प्रतिशत की वृद्धि अथवा कमी से कम्पनी ‘A’ का परिचालन लाभ 1.5 गुना (या 150 प्रतिशत) बढ या घट जायेगा ।

इसी तरह कम्पनी ‘B’ के विक्रय आय में सिर्फ 10 प्रतिशत की वृद्धि अथवा कमी इस कम्पनी के परिचालन लाभ में 3 गुना (या 300 प्रतिशत) वृद्धि अथवा कमी के रूप में प्रकट होगी ।

Problem 2:

आपको निम्नलिखित सूचना उपलब्ध करा दी गयी है:

ADVERTISEMENTS:

खण्ड-सम-बिन्दु (BEP) की गणना कीजिए तथा प्रतिपादित करिये कि किस तरह उत्पादन की मात्रा के स्तर का BEP के स्तर से ऊपर अथवा नीचे होने से परिचालन लीवरेज की मात्रा में परिवर्तन होता है ?

ADVERTISEMENTS:

Let us calculate DOL at a volume of sales higher then BEP i.e. at 5,000 units and 6,000 units.

Problem 3:

ADVERTISEMENTS:

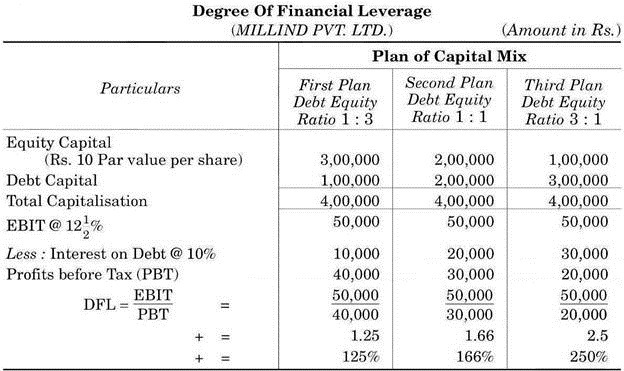

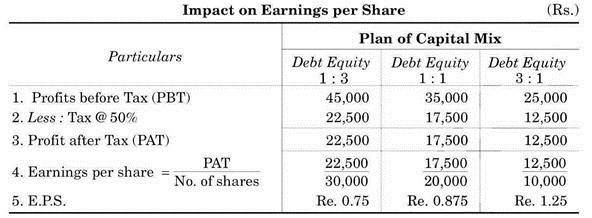

मिलिन्द प्राइवेट लिमिटेड के समक्ष पूँजी-ढाँचे के बारे में नीचे दी गयी तीन योजनाओं में से किसी एक को चुन लेने का विकल्प विचाराधीन है ।

प्रथम योजना: 1: 3 का ऋण-पूँजी अनुपात

द्वितीय योजना: 1: 1 का ऋण-पूँजी अनुपात

ADVERTISEMENTS:

तृतीय योजना: 3: 1 का ऋण-पूँजी अनुपात

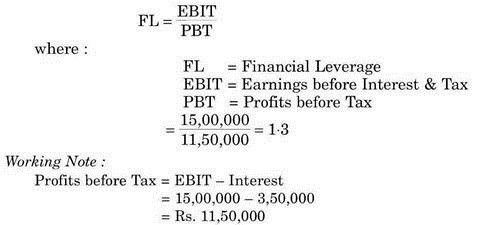

कम्पनी का कुल पूँजीकरण 4,00,000 रूपये है, जिस पर वह 12½ प्रतिशत की दर से ब्याज एवं कर चुकाने से पूर्व लाभ (Earnings before Interest & Tax) 50,000 रूपये अर्जित करती है । ऋण-पूँजी पर निर्धारित ब्याज की दर 10% वार्षिक है ।

मिलिन्द प्राइवेट लिमिटेड के पूँजी-ढाँचे में ऋण-पूँजी अनुपात की तीनों योजनाओं के लिए वित्तीय लीवरेज की सीमा (Degree of financial Leverage) ज्ञात कीजिए ।

Solution:

पिछली तालिका से यह स्पष्ट होता है कि, कुल पूँजीकरण में ऋण-पूँजी के अनुपात के बढने के साथ-साथ वित्तीय लीवरेज की सीमा (Degree of financial Leverage) में वृद्धि होती चली जाती है ।

इसके कारण यदि कम्पनी के परिचालन लाभों (Operating Profit or EBIT) में 10% की वृद्धि अथवा कमी होती है तो उसके कर सहित लाभ (Profit before Tax) में ऋण-पूँजी मिश्रण की प्रथम योजना के अन्तर्गत 12.5%, द्वितीय योजना के अन्तर्गत 16.6% तथा तृतीय योजना के अन्तर्गत 25% वृद्धि या कमी हो जायेगी ।

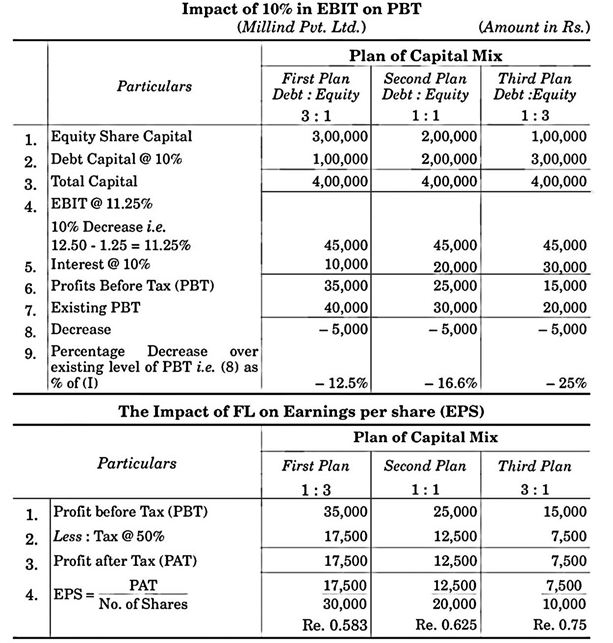

Problem 4:

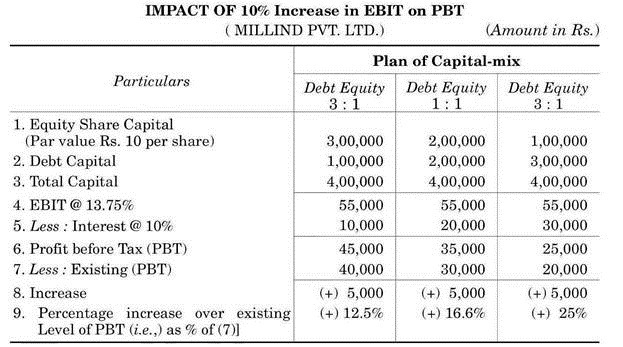

उदाहरण में दिये गये तथ्यों एवं ऑकडों के सन्दर्भ में माना कि मिलिन्द प्राइवेट लिमिटेड के परिचालन लाभों (Operating Profits) में 10% की वृद्धि हो जाती है अर्थात् कम्पनी कुल पूँजी पर 12.5% की बजाय 13.75% लाभ उपार्जित करती है । ऋण-पूँजी पर ब्याज की दर 10% वार्षिक तीनों योजनाओं में है ।

ADVERTISEMENTS:

कम्पनी के लिए निगम-कर की दर 50% है । ऋण-पूँजी मिश्रण की उपर्युक्त तीनों योजनाओं के अन्तर्गत परिचालन लाभ अथवा एबिट (EBIT) में 10% की वृद्धि अथवा कमी का कम्पनी के कर सहित लाभों (Profits before Tax) पर क्या प्रभाव पडेगा ?

Solution:

यदि कम्पनी की लाभदायकता का स्तर ऊँचा है तो ऊँचा वित्तीय लीवरेज ईक्विटी अंशधारियों की प्रति अंश आय (Earnings per Share) में अनुपात से अधिक वृद्धि करता है जैसा कि आगे स्पष्ट किया गया है ।

ADVERTISEMENTS:

इसी प्रकार कम्पनी के परिचालन लाभ में यदि 10% की कमी (Decrease) होती है, तो उससे कम्पनी के कर सहित लाभ (Profits before Tax) पर पड़ने वाले प्रभाव की पुष्टि भी उपर्युक्त विधि के अनुसार की जा सकती है ।

जैसा कि नीचे दी गयी तालिका में दर्शाया गया है:

Problem 5:

ADVERTISEMENTS:

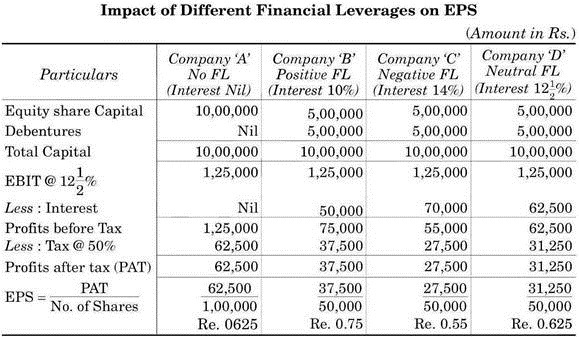

चार कम्पनियाँ A,B,C व D का पूँजीकरण समान स्तर पर 10 लाख रु प्रति कम्पनी है । प्रत्येक कम्पनी प्रति वर्ष ब्याज व कर पूर्व 12 ½ प्रतिशत लाभ अर्जित करती है । कम्पनी A की वित्तीय लीवरेज शून्य है तथा निर्गमित अंश पूँजी 10 लाख रु है (दर रु प्रति मूल्य के 1,00,000 अंश), कम्पनी B ने 50,000 अंश 10 रु प्रति अंश के निर्गमन के अतिरिक्त 100 रु मूल्य वाले 5000 ऋण पत्रों (10%) का भी निर्गमन किया है ।

कम्पनी C व D का पूँजी ढाँचा कम्पनी B के समान है पर उनके ऋण पत्रों की ब्याज दर 14% तथा 12 ½% क्रमश है । यदि सभी कम्पनियाँ 50 प्रतिशत निगम कर के दायरे में हो तो विभिन्न वित्तीय लीवरेज का प्रत्येक कम्पनी के प्रति अंश आय (EPS) पर प्रभाव का तुलनात्मक विश्लेषण कीजिये ।

तुलनात्मक विश्लेषण:

ADVERTISEMENTS:

उपर्युक्त तालिका से स्पष्ट है कि धनात्मक FL ने कम्पनी B के प्रति अंश आय (EPS) में वृद्धि की है, जबकि ऋणात्मक FL से कम्पनी C की EPS में कमी हुई है । कम्पनी D जिसका FL तटस्थ है के EPS में कोई परिवर्तन नहीं है तथा इसका EPS कम्पनी A के EPS के बराबर है जिसका FL शून्य है ।

इससे हम यह निष्कर्ष निकाल सकते है कि कम्पनी A के सतके (Cautions) व जोखिम रहित वित्तीय नीति का अनुसरण कर रही है । यदि यह कम्पनी अपने पूँजी ढाँचे में ऋण पूँजी को सम्मिलित करे तो इसकी अंश पूँजी लाभ की दर में वृद्धि होगी तथा प्रति अंश आय (EPS) भी अधिक होगी ।

कम्पनी B की वित्तीय नीति सन्तुलित है (अंश व ऋण पूँजी का अनुपात 1:1) पर यह कम्पनी अपनी ऋण पूँजी में वृद्धि कर सकती है, क्योंकि FL सिर्फ 1.66 गुना है, अर्थात् EBIT में 10 प्रतिशत वृद्धि से कर पूर्व लाभ में 16.66 प्रतिशत मात्र की वृद्धि होगी ।

कम्पनी C की वित्तीय लीवरेज ऋणात्मक अथवा प्रतिफल है क्योंकि इसकी ऋण पूँजी की ब्याज दर समस्त पूँजी पर प्रत्याय की दर से अधिक है । कम्पनी D एक Neutral FL का उदाहरण है, क्योंकि इसकी ऋण पूँजी की ब्याज दर समस्त पूँजी पर प्रत्याय की दर के बराबर है ।

इस कम्पनी की EBIT अब एक indifference point पर पहुँच चुकी है, जहाँ सभी अंश-ऋण पूँजी के अनुपात के लिये इसकी EPS समान होगी । इस प्रकार कम्पनी C व D के लिये यह कहा जा सकता है कि उन्हें अपनी पूँजी पर प्रत्याय की दर में वृद्धि करनी चाहिये, जिससे वह ऋण पूँजी के ब्याज की दर से अधिक हो ।

Problem 6:

ADVERTISEMENTS:

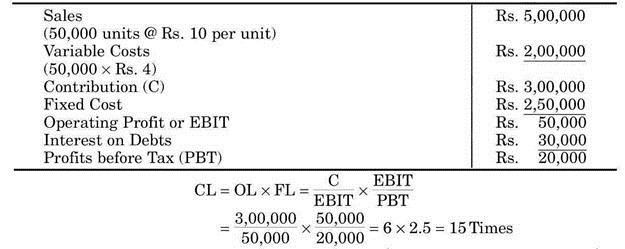

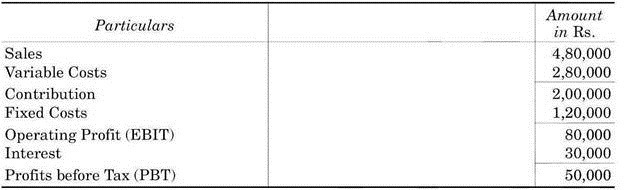

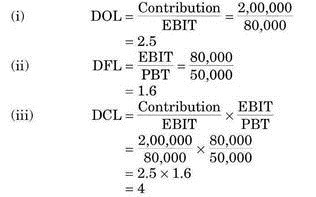

एक कम्पनी 50,000 इकाइयों का उत्पादन व विक्रय 10 रु प्रति इकाई के मूल्य पर करती है । परिवर्तनशील लागत 4 रु प्रति इकाई है । कम्पनी की स्थिर लागत 2,50,000 रु है, तथा ऋण पूँजी पर ब्याज का भार 30,000 रु सालाना है । कम्पनी की संयुक्त लीवरेज की गणना कीजिये ।

Solution:

इसका आशय यह हुआ कि, यदि कम्पनी C की विक्रय-आय के स्तर में 10% की वृद्धि या कमी होती है तो, उसके कर सहित लाभों (PBT) में 150% वृद्धि या कमी हो जायेगी ।

इसकी पुष्टि निम्नलिखित उदाहरण से की जा सकती है:

Problem 7:

उपर्युक्त उदाहरण में कम्पनी के बारे में दिये गये तथ्यों और ऑकडों के सन्दर्भ में निन्नलिखित दशाओं में कम्पनी के कर-सहित लाभों (Profits before Tax) में कितनी वृद्धि अथवा कमी हो जायेगी ?

(a) यदि कम्पनी की विक्रय-आय में 10% की वृद्धि होती है ।

(b) यदि कम्पनी की विक्रय-आय में 10% की कमी होती है ।

विस्तृत विवरण के आधार पर अपने उत्तर की पुष्टि कीजिये तथा ऐसी वृद्धि अथवा कमी के कारणों पर प्रकाश डालिये ।

Solution:

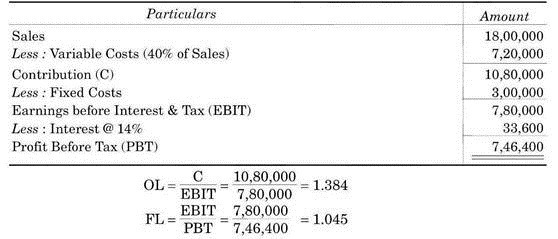

Problem 8:

कामथ एण्ड कम्पनी लिमिटेड का वर्ष 1992 का लाभदायकता विवरण निम्नलिखित प्रकार है:

उपर्युक्त विवरण के आधार पर:

(i) परिचालन लीवरेज की सीमा,

(ii) वित्तीय लीवरेज की सीमा, तथा

(iii) संयुक्त लीवरेज की सीमा ज्ञात कीजिए ।

Solution:

Problem 9:

मयूर कम्पनी के बारे में निम्नलिखित सूचनाएँ उपलब्ध है:

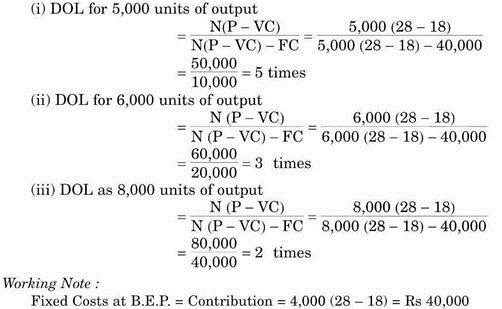

विक्रय मूल्य 28 रुपये प्रति यूनिट

परिवर्तनशील लागत 18 रुपये प्रति यूनिट

खण्ड-सम-बिन्दु (B.E.P) 4,000 इकाइयाँ (units)

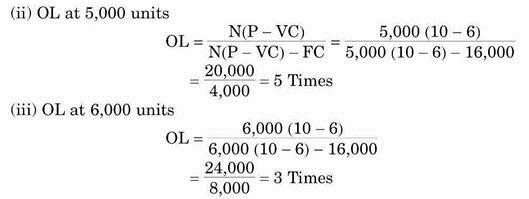

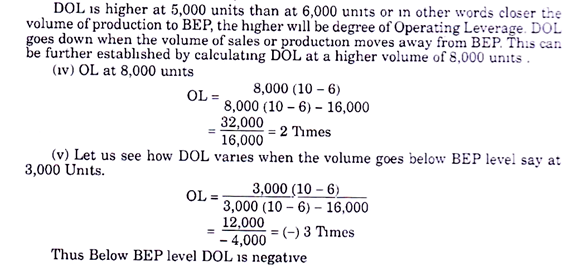

उपर्युक्त के आधार पर 5,000 इकाइयों, 6,000 इकाइयों तथा 8,000 इकाइयों के लिए परिचालन लीवरेज की सीमा (Degree of Operating Leverage) ज्ञात कीजिए तथा बतलाइए कि उत्पादन के विभिन्न स्तरों परिचालन लीवरेज में अन्तर से क्या निष्कर्ष निकाले जा सकते है ।

Solution:

उपर्युक्त उदाहरण से यह निष्कर्ष निकलता है कि, परिचालन लीवरेज की सीमा उस समय अधिक होती है, जब उत्पादन स्तर खण्ड-सम-बिन्दु (Break even point) के पास होता है, किन्तु जैसे-जैसे उत्पादन स्तर खण्ड-सम-बिन्दु (BEP) से दूर होता जाता है, परिचालन लीवरेज की सीमा कम होती जाती है ।

Problem 10:

एक कम्पनी के विषय में निम्नलिखित अंकड़ें उपलब्ध है:

आपको कम्पनी के वित्तीय लीवरेज की गणना करनी है ।

Solution:

Problem 11:

एक नये उत्पाद के विषय में निम्नलिखित पूर्वानुमान दिये गये है:

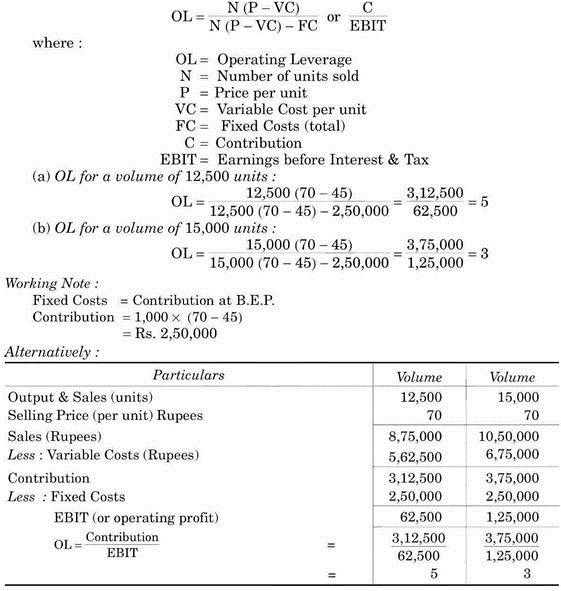

उपर्युक्त पूर्वानुमानों के आधार पर 12,500 इकाइयों तथा 15,000 इकाइयों के लिए परिचालन लीवरेज ज्ञात कीजिए तथा उत्पादन एवं विक्रय के दोनों स्तरों के लीवरेज के अन्तर से उपर्युक्त निष्कर्ष निकालिये ।

Solution:

Problem 12:

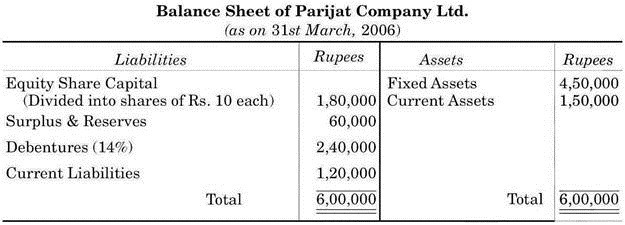

परिजात कम्पनी लिमिटेड की 31 मार्च, 2006 की बैलेन्स शीट आगे दी गयी है:

दी गयी अतिरिक्त सूचनाएँ:

उपर्युक्त के आधार पर कम्पनी के लिए परिचालन लीवरेज तथा वित्तीय लीवरेज की गणना कीजिए ।

Solution:

Problem 13:

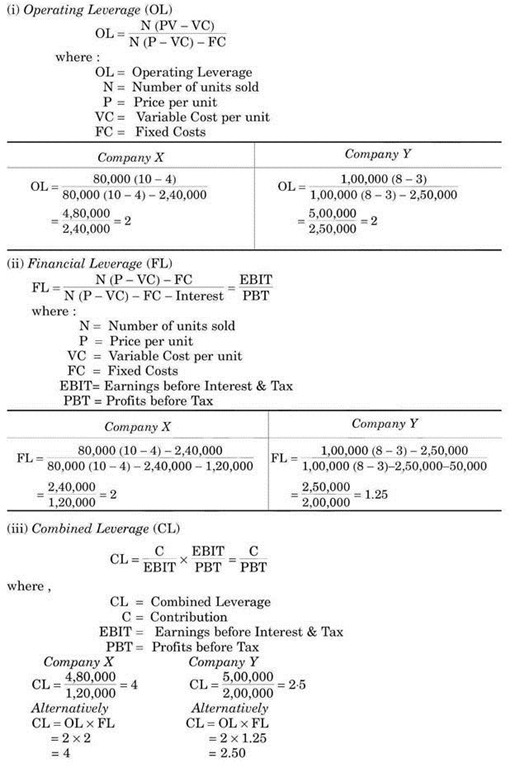

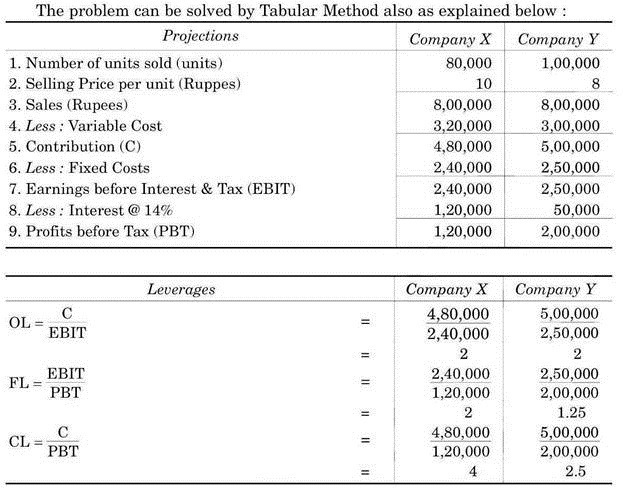

X तथा Y दो कम्पनियों के विषय में निम्नलिखित पूर्वानुमान दिये गये हैं:

उपर्युक्त पूर्वानुमानों के आधार पर दोनों कम्पनियों के लिए निम्नलिखित गणनाएँ कीजिए:

(i) परिचालन लीवरेज (Operating Leverage)

(ii) वित्तीय लीवरेज (Financial Leverage)

(iii) संयुक्त लीवरेज (Combined Leverage)

Solution:

Problem 14:

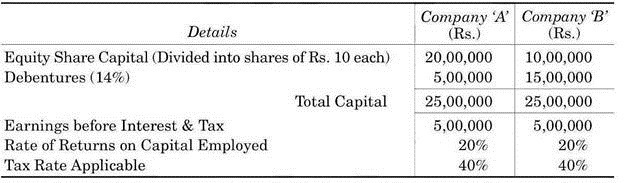

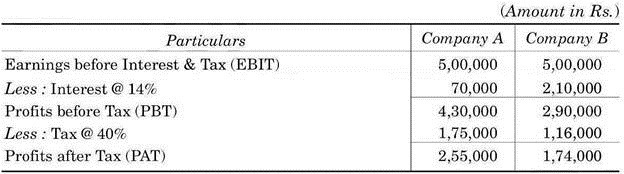

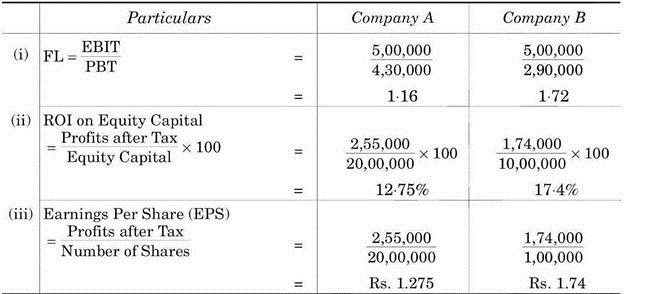

‘A’ तथा ‘B’ दो कम्पनियों के बारे में निम्नलिखित सूचनाएँ दी गयी हैं:

उपर्युक्त ऑकडों के आधार पर दोनों कम्पनियों के लिए निम्नलिखित गणनाएँ कीजिए । साथ ही समीक्षा कीजिए कि कौन-सी कम्पनी के अंशधरी वित्तीय दृष्ट से उत्तम स्थिति में है ।

(i) वित्तीय लीवरेज (Financial Leverage)

(ii) इक्विटी पूँजी पर प्रत्याय की दर (Rate of Return on Equity Capital)

(iii) प्रति अंश आय (Earnings Per Share (EPS) )

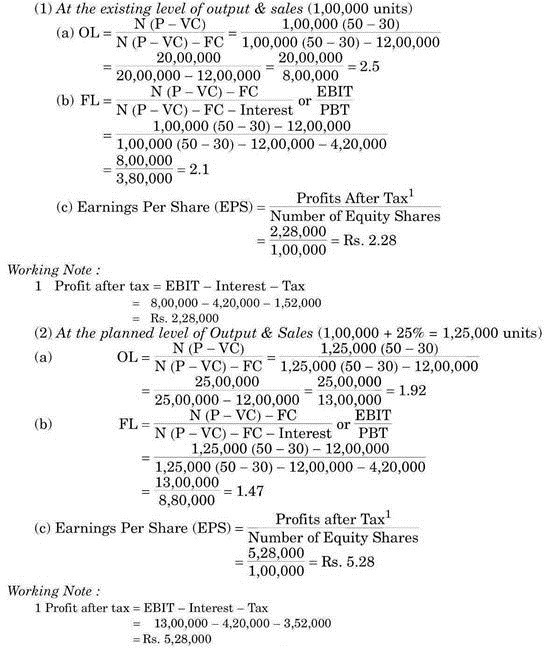

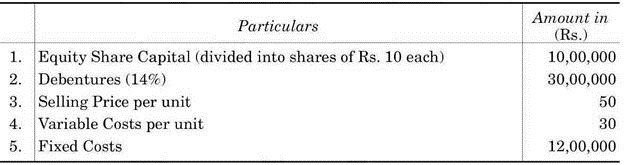

Problem 15:

एक कम्पनी के वीषय में निम्नलिखित सूचनाएँ दी गयी हैं:

कम्पनी द्वारा वर्तमान में 1,00,000 इकाइयों का उत्पादन किया जाता है । अब प्रबन्धकों की योजना है कि उत्पादन में 25% की वृद्धि कर दी जाये । कम्पनी के लिए कर की दर 40% है ।

उपर्युक्त सूचनाओं के आधार पर निम्नलिखित गणनाएँ कीजिए:

(a) परिचालन लीवरेज (Operating Leverage)

(b) वित्तीय लीवरेज (Financial Leverage)

(c) प्रति अंश आय (Earnings Per Share)

Solution: