Read this article in Hindi to learn about the concept and types of securities offered by a company.

प्रतिभूति की अवधारणा (Concept of Security):

प्रतिभूति अनुबन्ध (नियमन) अधिनियम, 1956 (Securities Contract Regulation Act, 1956) के अनुसार प्रतिभूति से निम्नलिखित को शामिल किया गया है:

(1) अंश (Shares),

(2) स्टॉक (Stock),

ADVERTISEMENTS:

(3) बॉण्ड्स (Bonds),

(4) ऋणपत्र (Debentures),

(5) अन्य विपणीय प्रतिभूतियाँ (Other Marketable Securities) ।

ये प्रतिभूतियाँ कम्पनी, निगम, सरकारी या अर्द्ध-सरकारी संस्थाओं द्वारा निर्गमित की जाती है । इन्हें पूंजी बाजार में विनियोग उपकरण के नाम से जाना जाता है प्रतिभूतियाँ का निर्गमन कम्पनियों के लिए वित्त का स्रोत है । यहाँ पर यह स्पष्ट करना अनिवार्य है कि निजी प्रतिभूतियाँ पूँजी बाजार का हिस्सा नहीं है । इसलिए निजी प्रतिभूतियाँ का विश्लेषण इस विषय में शामिल नहीं है ।

ADVERTISEMENTS:

प्रतिभूति विश्लेषण (Security Analysis):

कुशल पूँजी बाजार में उचित प्रतिभूति विश्लेषण की सहायता से अच्छे परिणाम (Superior Returns) सम्भव है क्योंकि कुशल पूंजी बाजार (Efficient Capital Market) प्रतिभूतियों की कीमतों के बारे में पूर्ण एवं सही सूचना प्रदान करता है ।

निवेश नीति निर्धारण के उपरांत, क्रय की जाने वाली प्रतिभूतियों की जाँच बाजार उद्योग विश्लेषण एवं कम्पनी विश्लेषण की सहायता से की जा सकती है ।

I. बाजार विश्लेषण (Market Analysis):

ADVERTISEMENTS:

बाजार विश्लेषण का अभिप्राय: शेयर बाजार का अध्ययन एवं विश्लेषण से है । शेयर बाजार सामान्य आर्थिक स्थिति का सूचक है । सकल घरेलू उत्पाद एवं मुद्रा स्फीति में वृद्धि अंशों की कीमतों पर सकारात्मक प्रभाव डालती है । आर्थिक स्थिति में मन्दी बीयर (Bear) बाजार को जन्म देती है ऐसी स्थिति में निवेशक तकनीकि विश्लेषण के आधार पर अपना व्यवहार निर्धारित कर सकता है । अर्थात् अंशों के क्रय-विक्रय के बिन्दु निश्चित कर सकता है ।

II. उद्योग विश्लेषण (Industry Analysis):

किसी भी देश की अर्थव्यवस्था में उद्योगों का महत्वपूर्ण योगदान है । कुछ उद्योग सकल घरेलू उत्पाद की दर से तीव्र विकास दर हासिल कर लेते है और निरन्तर विकास दर बनाए रखने हैं । जैसे- सूचना टैक्नोलॉजी उद्योग (Information Technology Industry) । निवेशक को औद्योगिक विकास दर का विश्लेषण करने के उपरान्त ही प्रतिभूति व्यवहार करना चाहिए ।

अत: निवेशक को निम्न का अध्ययन एवं विश्लेषण करना चाहिए:

ADVERTISEMENTS:

(i) उद्योग की विकास दर,

(ii) लागत संरचना एवं लाभदायकता,

(iii) उत्पाद की प्रकृति,

(iv) सरकारी नीति,

ADVERTISEMENTS:

(v) श्रम,

(vi) अनुसंधान एवं विकास ।

उपर्युक्त तथ्यों का विश्लेषण करने के पश्चात ही निवेश का निर्णय करना चाहिए ।

III. कम्पनी विश्लेषण (Company Analysis):

ADVERTISEMENTS:

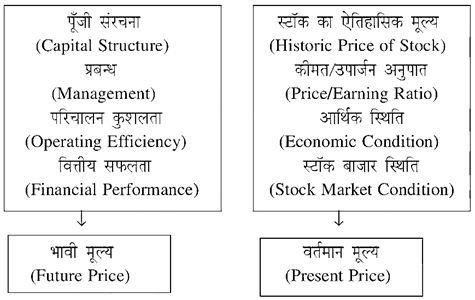

कम्पनी की लाभदायकता, उपार्जन शक्ति, प्रबन्ध, संगठन, संरचना आदि का विश्लेषण निवेशक को निवेश सम्बन्धी फैसले लेने में सहायता करता है । कम्पनी की सफलता के आधार स्टॉक मूल्य में परिवर्तन होता है । इसी के आधार अंशधारियों की पूंजी में वृद्धि होती है ।

निवेशक स्टॉक में निहित जोखिम एवं प्रत्याय का अध्ययन एवं विश्लेषण करने के पश्चात् ही निवेश का फैसला करता है अर्थात् उसे कम्पनी विशलेषण के पश्चात् ही स्टॉक में निवेश करना चाहिए क्योंकि स्टॉक का वर्तमान एवं भावी मूल्य विभिन्न तत्वों से प्रभावित होता है ।

जैसे कि निम्न से स्पष्ट है:

प्रतिभूतियों के प्रकार (Types of Securities):

ADVERTISEMENTS:

पूंजी बाजार में विभिन्न प्रकार की प्रतिभूतियों का व्यापार किया जाता है ।

इनका वर्णन निम्न प्रकार है:

1. समता अंश (Equity Shares):

समता अथवा साधारण अंशधारी कम्पनी के वास्तविक स्वामी होने है । ये जोखिम पूंजी का प्रतिनिधित्व करते है । कम्पनी की अंश पूंजी छोटी-छोटी सममूल्य इकाइयों में विभाजित कर दी जाती है और हर इकाई एक अंश कहलाती है । अंशधारी को अंश प्रमाण-पत्र जारी किया जाता है जिसमें उसके द्वारा धारित अंशों की संख्या लिखी रहती है । समता अंश हस्तान्तरणीय (Transferable) होते है ।

समता अंशधारियों के अधिकार (Rights of Shareholders):

कम्पनी अधिनियम 1956 की धारा 85(2) के अनुसार, एक अंशधारी को निम्नलिखित अधिकार प्राप्त है:

ADVERTISEMENTS:

(i) समता अंशधारियों को साधारण सभा में मन देने का अधिकार प्राप्त है ।

(ii) कम्पनी के स्वामी के रूप में इन्हें कम्पनी नियन्त्रण का अधिकार है ।

(iii) कम्पनी के लाभों में हिस्सा (लाभांश तथा बोनस अंश) प्राप्त करने का अधिकार है ।

(iv) कम्पनी की अवशिष्ट सम्पत्तियों पर दावे का अधिकार प्राप्त है ।

(v) कम्पनी द्वारा निर्गमित किए गए नए अंशों को खरीदने का अधिकार है । यह पूर्वाधिकार कहलाता है । (Rights of Preemption)

(vi) वैधानिक रिपोर्ट, अंकेक्षित खातों की कॉपी प्राप्त करने का अधिकार है ।

ADVERTISEMENTS:

(vii) कम्पनी लॉं बोर्ड (Company Law Board) में आवेदन द्वारा कम्पनी की असाधारण सामान्य सभा बुलाने का अधिकार ।

एक सीमित दायित्व वाली लिमिटेड कम्पनी में अंशधारियों का दायित्व अंशों के अंकित मूल्य तक सीमित रहता है ।

2. पूर्वाधिकार अंश (Preference Shares):

पूर्वाधिकार अंशधारियों को समता अंशधारियों की तुलना में दो पूर्वाधिकार प्राप्त है- लाभों में से लाभांश का भुगतान तथा दूसरा समापन की दशा में पूंजी का पुनर्भुगतान । इन अंशों के धारकों को कम्पनी के प्रबन्ध में भाग लेने का अधिकार नहीं होता ।

सभी पूर्वाधिकार अंश 10 वर्ष की अवधि में शोधनीय होते हैं । इन अंशों पर एक पूर्व निर्धारित दर से लाभांश दिया जाता है तथा इन्हें कम्पनी की साधारण सभा में मन देने का अधिकार नहीं होता । यदि कम्पनी के किसी निर्णय से इनके हित पर प्रभाव पड़ता है तो इन्हें मत देने का अधिकार है ।

पूर्वाधिकार अंशों की विशेषताएं (Features of Preference Shares):

ADVERTISEMENTS:

पूर्वाधिकार अंशों की विशेषताएँ निम्नलिखित हैं:

(i) लाभांश (Dividend):

समता अंशों की तुलना में पूर्वाधिकार अंशधारियों को लाभांश प्राप्ति का पूर्वाधिकार है लेकिन पूर्वाधिकार अंशधारियों को लाभांश एक पूर्व निर्धारित स्थायी दर से दिया जाता है । पूर्वाधिकार अंशधारियों को यदि किसी वर्ष लाभांश नहीं दिया जाता है । तो इसका भुगतान भविष्य में अर्जित लाभ में से किया जा सकता है ।

(ii) मताधिकार (Right to Vote):

भारत में पूर्वाधिकार अंशधारियों को कम्पनी की वार्षिक साधारण सभा में मन देने का अधिकार प्राप्त नहीं है । लेकिन यदि उन्हें पिछले दो वर्ष या अधिक से लाभांश नहीं दिया गया है तो वे मत का प्रयोग कर सकते हैं जो कि बैलेट अथवा हाथ उठाकर प्रयोग किया जा सकता है ।

(iii) सम्पत्तियों पर अधिकार (Right on Assets):

ADVERTISEMENTS:

बॉण्डधारक के समान ही पूर्वाधिकार अंशधारियों को कम्पनी की सम्पत्ति पर अधिकार प्राप्त है । कम्पनी समापन के समय पूर्वाधिकार अंशधारियों को समता अंशधारियों की तुलना में प्रवाधिकार प्राप्त है लेकिन पूर्वाधिकार अंशधारियों का भुगतान कम्पनी के लेनदारों एवं बॉण्डधारकों को भुगतान करने के पश्चात् ही किया जा सकता है ।

(iv) नए अंशों को खरीदने का अधिकार (Right of Preemption):

समता अंशधारियों की तरह ही पूर्वाधिकार अंशधारियों को कम्पनी द्वारा जारी नए अंशों को पहले खरीदने का अधिकार है । यह अवसर कम्पनी अपने वर्तमान अंशधारियों को कम्पनी के विकास में भागीदार बनाने के लिए प्रदान करती है ।

(v) सममूल्य (Par-Value):

पूर्वाधिकार अंश का सममूल्य अथवा अंकित मूल्य होता है । यह सममूल्य कम्पनी द्वारा बदला जा सकता है । भारत में पूर्वाधिकार अंशों का सममूल्य ही होता है, जबकि अमेरिका एवं इंग्लैण्ड में यह वर्णित (Stated) मूल्य होता है । जिसे भविष्य में सममूल्य से इस मूल्य (Stated Value) पर परिवर्तित किया जा सकता है ।

(vi) परिवर्तनीयता (Convertibility):

ADVERTISEMENTS:

परिवर्तनीयता से अभिप्राय है पूर्वाधिकार अंशों का भविष्य में समता अंशों में परिवर्तन । आमतौर पर पूर्वाधिकार अंश अपरिवर्तनीय होने है लेकिन यदि अंश जारी करते समय इस बारे में कोई प्रावधान है तो ये अंश परिवर्तनीय पूर्वाधिकार अंश के रूप में जारी किए जा सकते हैं लेकिन प्रावधान में परिवर्तन की अवधि, परिवर्तन की दर (Number of shares offered at the time of conversion), वैधानिक औपचारिकताएँ आदि के बारे में स्पष्ट लिखा होना चाहिए ।

पूर्वाधिकार अंशों के प्रकार (Types of Preference Shares):

पूर्वाधिकार अंश निम्न प्रकार के होते हैं:

(a) संचयी तथा असंचयी पूर्वाधिकार अंश (Cumulative and Non-Cumulative Preference Shares):

संचयी पूर्वाधिकार अंशों अंशधारियों को उन वर्षों में लाभांश का बकाया (Arrears of Dividend) प्राप्त करने का अधिकार है जिन वर्षों में पर्याप्त लाभ प्राप्त हुए हैं । असंचयी पूर्वाधिकार अंशधारियों को अगले वर्षों में बकाया लाभांश प्राप्त करने का अधिकार नहीं होता । कम्पनी अपने निर्गमन से पहले यह स्पष्ट कर देती है कि पूर्वाधिकार संचयी है या असंचयी ।

(b) शोधनीय एवं अंशोधनीय पूर्वाधिकार अंश (Redeemable and Irredeemable Preference Shares):

यदि कम्पनी द्वारा एक निश्चित अवधि के पश्चात पूर्वाधिकार अंशों का शोधन किया जाता है । ये अंश शोधनीय पूर्वाधिकार अंश कहलाते हैं । इसके विपरीत यदि कम्पनी के जीवन काल में इनका शोधन नहीं किया जाता है तो ये अंश अंशोधनीय कहलाते हैं ।

(c) परिवर्तनीय तथा अपरिवर्तनीय पूर्वाधिकार अंश (Convertible and Non-Convertible Preference Shares):

यदि पूर्वाधिकार अंशधारिया को यह अधिकार प्राप्त है कि वे निश्चित अवधि के पश्चात् अपने अंशों को समता अंशों में परिवर्तित कर सकते हैं तो ऐसे पूर्वाधिकार अंश परिवर्तनीय पूर्वाधिकार अंश कहलाते है । यदि पूर्वाधिकार अंशों को समता अंशों में परिवर्तित नहीं किया जा सकता तो ये अपरिवर्तनीय पूर्वाधिकार अंश कहलाते हैं ।

3. श्रम-साध्य अंश (Sweat Equity Shares):

कम्पनी अधिनियम की धारा 79A के अनुसार, एक सार्वजनिक लिमिटेड कम्पनी अपने कर्मचारियों अथवा संचालकों को कटौती पर श्रम-साध्य समता अंश निर्गमित कर सकती है ।

इसके लिए कम्पनी को निम्न शर्तें पूरी करनी होगी:

(I) कम्पनी को अपनी साधारण सभा में एक विशेष प्रस्ताव पास करना चाहिए । इस प्रस्ताव में अंशों की सच्चा वर्तमान बाजार कीमत का प्रतिफल क्या उन कर्मचारियों व संचालकों के वर्ग का वर्णन जिन्हें अंश निर्गमित किए जाने हैं ।

(II) कम्पनी अपना व्यवसाय प्रारम्भ करने के एक वर्ष पश्चात ही इस प्रकार के अंश निर्गमित कर सकती है ।

(III) कम्पनी के अंश किसी मान्यता प्राप्त शेयर बाजार में सूचीबद्ध होने चाहिए ।

(IV) ‘सेबी’ द्वारा बनाए गए नियमों का पालन करना चाहिए ।

(V) असूचीबद्ध कम्पनियाँ (Sweat Equity) ‘सेबी’ द्वारा जारी दिशा-निर्देश के अनुसार ही निर्गमित कर सकती है ।

(VI) समता अंशों पर लाए होने वाले नियम, श्रम-साध्य अंशों के निर्गमन पर भी लागू होते हैं ।

(VII) श्रम-साध्य अंशों की कीमत पिछले छ: महीनों क्या उसी दिन के पिछले दो सप्ताह के दौरान की समापन कीमतों के औसत साप्ताहिक उतार-चढ़ाव में से जो भी अधिक हो उससे कम होगी ।

श्रम-साध्य अंश जारी करने का मुख्य उद्देश्य कर्मचारियों को कम्पनी के प्रबन्ध में भागीदार बनाता है ।

4. ऋणपत्र (Debentures):

भारतीय कम्पनी अधिनियम 1956 की धारा 2(12) के अनुसार- “ऋणपत्रों में कम्पनी का ऋणपत्र, स्टॉक, बॉण्ड तथा अन्य प्रतिभूतियाँ साम्मिलित हैं जिनका कम्पनी की सम्पत्तियों पर दावा हो अथवा नहीं ।”

कम्पनी सर्वसाधारण से ऋण लेने के लिए ऋणपत्र निर्गमित करती है । ऋणपत्रों पर निश्चित दर से ब्याज का भुगतान किया जाता है । ऋणपत्र ज्यादातर निजी क्षेत्र की कम्पनियों द्वारा जारी किए जाते हैं । यह दीर्घकालीन वित्त का एक महत्वपूर्ण स्रोत है ।

ऋणपत्रों की विशेषताएँ (Features of Debentures):

ऋणपत्रों की विशेषताएँ निम्नलिखित हैं:

(a) ऋणपत्र कम्पनी द्वारा जारी एक प्रमाण-पत्र है जिस पर कम्पनी की सार्व मुद्रा लगी होती है तथा धारक का नाम धारित ऋणपत्रों की संख्या, परिपक्व (Maturity) तिथि, ब्याज की दर का वर्णन होता है ।

(b) ऋणपत्रधारी को निश्चित ब्याज दर से ब्याज का भुगतान किया जाता है ।

(c) ऋणपत्रों के द्वारा प्राप्त ऋण दीर्घकालीन प्रकृति के होने है तथा इनका भुगतान भी लम्बी अवधि के बाद किया जाता है ।

(d) ऋणपत्रों के द्वारा प्राप्त ऋणों को ऋण पूंजी भी कहते हैं ।

ऋणपत्रों के प्रकार (Types of Debentures):

एक कम्पनी द्वारा निर्गमित ऋणपत्र निम्न प्रकार के हो सकते हैं:

(A) सुरक्षित अथवा बन्धक ऋणपत्र (Secured or Mortgaged Debentures):

भारत में ऋणपत्रों का सुरक्षित होना अनिवार्य है । जो ऋणपत्र कम्पनी की विशिष्ट सम्पत्तियों पर सुरक्षित होते है अथवा कम्पनी की सभी सम्पत्तियों पर सुरक्षित होने है उन्हें बन्धक ऋणापत्र कहा जाता है । इनका कंपनी की सम्पत्तियों पर दावा होता है ।

(B) पूर्ण परिवर्तनीय ऋणपत्र (Fully Convertible Debentures):

ऐसे ऋणपत्रों को एक निश्चित अवधि के पश्चात् समता अंशो में परिवर्तित कराया जा सकता है । इसके लिए ‘सेबी’ द्वारा जारी निर्देशों का पालन करना कम्पनी के लिए अनिवार्य है दूसरे ऋणपत्रों की अपेक्षा ऋणपत्रों पर ब्याज की दर कम होती है ।

(C) अंशतः परिवर्तनीय ऋणपत्र (Partly Convertible Debentures):

इस ऋणपत्रों के दो भाग होते हैं- परिवर्तनीय एवं अपरिवर्तनीय परिवर्तनीय भाग निश्चित अवधि के बाद समता अंशों में परिवर्तित कराया जा सकता है ।

(D) अपरिवर्तनीय ऋणपत्र (Non-Convertible Debentures):

ऐसे ऋणपत्र धारकों को अपने ऋणपत्रों को समता अंशों में परिवर्तित करने का विकल्प नहीं होता । इन ऋणपत्रों का शोधन पूर्व निर्धारित अवधि के पश्चात कर दिया जाता है ।

बॉण्ड (Bond):

बॉण्ड दीर्घकालीन ऋण प्राप्त करने का साधन है । भारत में यह ऋणपत्र का वैकल्पिक रूप है । बॉण्ड सार्वजनिक क्षेत्र की कम्पनियों द्वारा वित्तीय संस्थानों द्वारा निर्गमित किया जाता है । बॉण्ड्स का निर्गमन दीर्घकालीन ऋण प्राप्त करने के लिए किया जाता है ।

इसके लिए एक बॉण्ड इकरारनामा होता है जो बॉण्डधारक तथा बॉण्ड जारी करने वाली कम्पनी के बीच होता है इसमें तीन पक्षकार होते हैं- कम्पनी, बॉण्डधारक तथा ट्रस्टी ।

इकरारनामे में निम्न विवरण होता है:

(i) ब्याज की दर अथवा कूपन दर,

(ii) अधिकृत निर्गमन,

(iii) बॉण्ड की नमूना कापी,

(iv) गिरवी रखी जाने वाली सम्पत्ति का विवरण,

(v) पंजीकरण, समझोता,

(vi) ट्रस्टी एवं बॉण्डधारक के मध्य उत्पन्न मतभेद को दूर करने के उपाय,

(vii) समस्त वैधानिक तथ्यों का स्पष्टीकरण,

(viii) बॉण्ड्स का समता अंशों में परिवर्नत- शर्तें एवं दिशा-निर्देश ।

इसके आधारभूत तत्व निम्नलिखित है:

(a) बॉण्ड का अंकित मूल्य (Face Value) होता है इनका निर्गमन सममूल्य अथवा प्रीमियम, कटौती (Discount) किया जा सकता है ।

(b) ब्याज दर बॉण्ड ऋणपत्र में लिखी होती है, जो कि सामान्यतया स्थिर रहती है । लेकिन यह दर परिवर्तनशील हो सकती है यदि Floating Rate Bond जारी किए जाते हैं ।

(c) निर्गमन के समय ही बॉण्ड की तिथि इसके मुखपृष्ठ लिखी रहती है ।

(d) बॉण्ड का शोधन सममूल्य अथवा प्रीमियम पर हो सकता है । बॉण्ड का शोधन मूल्य बॉण्ड के मुखपृष्ठ लिखा होता है ।

(e) बॉण्ड का व्यापार (Trade) स्कन्ध बाजार में होता है । बाजार मूल एवं शोधन मूल्य एक समान हो जरूरी नहीं है । क्योंकि इनका व्यापार सममूल्य या प्रीमियम अथवा कटौती पर हो सकता है ।

बॉण्ड के प्रकार (Types of Bonds):

कम्पनी द्वारा जारी बॉण्ड निम्न प्रकार के हो सकते हैं:

(i) सुरक्षित एवं असुरक्षित बॉण्ड्स (Secured and Unsecured Bonds):

सुरक्षित बॉण्ड का कम्पनियों की सम्पत्ति पर दावा होता है, जबकि असुरक्षित बॉण्ड का निर्गमक की सम्पत्तियों दावा नहीं होता ।

(ii) स्थाई एवं शोधनीय बॉण्ड्स (Perpetual and Redeemable Bonds):

ऐसे बॉण्ड जो कभी परिपक्कव (Mature) नहीं होने स्थाई बॉण्ड कहलाते हैं । शोधनीय बॉण्ड का शोधन एक निश्चित अवधि के पश्चात किया जाता है ।

(iii) स्थिर ब्याज दर एवं परिवर्तनशील ब्याज दर बॉण्ड्स (Fixed Interest Rate Bonds and Floating Interest Rate Bonds):

स्थिर ब्याज दर बॉण्ड पर ब्याज दर स्थिर रहती है, जबकि अस्थिर ब्याज दर बॉण्ड पर ब्याज पूर्व निर्धारित शर्तों के अनुसार परिवर्तित होती रहती है ।

(iv) कम बॉण्ड्स (Serial Bonds):

इनका निर्गमन कम्पनी द्वारा विभिन्न परिपक्व तिथियों के साथ किया जाता है । इनका शोधन एक साथ नहीं करना पड़ता है बल्कि कम्पनी इनका भुगतान विभिन्न (परिपक्व तिथियों) को करती है । इस तरह के बॉण्ड निवेशक के लिए भी उपयुक्त रहते है क्योंकि वह अपने पोर्टफोलियो का सुविधानुसार निर्माण कर सकता है ।

वह अल्पकालीन परिपक्व (Short-Term Maturity) तथा दीर्घकालीन (Long-Term Maturity) बॉण्ड क्रय कर सकता है । इस प्रकार के बॉण्ड उन कम्पनियों के लिए लाभदायक रहने है जो बॉण्ड का शोधन किश्तों में करना चाहती है । यही पर यह ध्यान देने योग्य है कि अल्पकालीन परिपक्व तिथि वाले बॉण्ड्स पर प्रत्याय दर दीर्घकालीन परिपक्व तिथि वाले बॉण्ड्स की तुलना में कम होती है ।

(v) पंजीकृत बॉण्ड्स (Registered Bonds):

इस प्रकार के बॉण्डस् निवेशक को पूँजी वापसी की अतिरिक्त सुरक्षा प्रदान करने है अन्य शब्दों में निदेशक का विनियोग सुरक्षित माना जाता है ऐसे बॉण्डस् का कम्पनी के पास पंजीकरण कराना पड़ता है जिसमें कम्पनी बॉण्डधारक का नाम, पता, धारित बॉण्डस् की संख्या, परिपक्व तिथि का लेखा कम्पनी रिकार्ड में रखनी है । बॉण्ड्स का हस्तांतरण करते समय बॉण्डधारक को कम्पनी की औपचारिकतओं को पूरा करना होता है लेकिन पंजीकृत बॉण्ड्स परिपक्व तिथि पर मूल राशि की सुरक्षा की गारंटी नहीं देते ।

(vi) सिंकिंग फंड बॉण्ड्स (Sinking Fund Bonds):

कई बार कम्पनी ऐसे बॉण्डस् जारी करती है जिनका देय तिथि पर भुगतान करते समय अधिक आर्थिक भार नहीं पड़ता इसके लिए कम्पनी प्रत्येक वर्ष एक मुक्त राशि बॉण्ड्स का भुगतान करने के लिए अलग खाते में रखती है तथा इस राशि का विनियोग कम्पनी करती है । कम्पनी सिंकिंग फंड से बॉण्ड्स का भुगतान करती है ।

(vii) आय बॉण्ड्स (Income Bonds):

आय बॉण्ड्स के धारक को ब्याज केवल उसी दशा में प्राप्त होता है जब कम्पनी को लाभ होता है यदि किसी वर्ष कम्पनी को लाभ नहीं होता है । यदि किसी वर्ष ब्याज राशि को संचित (accumulate) करके आगे ले जाया जाता है । संचित ब्याज का भुगतान भविष्य में होने वाले लाभ से किया जाता है । आय बॉण्ड्स कम्पनी के पुनर्गठन के समय जारी किए जाते हैं ।

(viii) परिवर्तनीय बॉण्ड्स (Convertible Bonds):

इस प्रकार के बॉण्डधारक यदि चाहे नो इन्हें उसी कम्पनी के समना अंशों में परिवर्तित करा सकते हैं । परिवर्तनीय बॉण्डस् की कीमत कम्पनी के समता अंश की कीमत पर निर्भर करती है । बॉण्ड्स की कीमत में परिवर्तन अंश मूल्य में परिवर्तन से प्रभावित होती है । यदि अंश के मूल्य में वृद्धि होती है तो बॉण्ड की कीमत में भी वृद्धि होनी है ।

सामान्यत: परिवर्तन की तिथि, दर आदि बॉण्ड्स के मुखपृष्ठ पर अंकित रहती है । यहाँ पर यह लिखना अनिवार्य है कि निवेशक बॉण्डस् खरीदना अधिक पसंद करता है क्योंकि समता अंश की तुलना में बॉण्डस् में जोखिम की मात्रा कम होती है ।

(ix) गारण्टी बॉण्ड्स (Guaranteed Bonds):

ऐसे बॉण्ड्स जिनकी गारण्टी जारी करने वाली कम्पनी के अलावा किसी दूसरी कम्पनी द्वारा दी जाती है गारण्टी बॉण्ड्स कहलाते हैं । गारण्टी ब्याज तथा मूल्य राशि की देय तिथि पर भुगतान की दी जाती है । कई बार कम्पनी पट्टे पर सम्पत्ति लेती है तो लिजिंग कम्पनी बॉण्डस् जारी करने वाली कम्पनी के लिए ब्याज व पूंजी की देय तिथि पर भुगतान की गारण्टी लेती है ।

6. शून्य कूपन बॉण्ड्स (Zero Coupon Bonds):

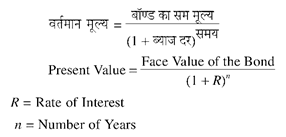

‘जीरो कूपन बॉण्ड’ का निर्गमन कटौती किया जाता है लेकिन शोधन सममूल्य पर होता है । इस प्रकार के बॉण्ड U.S. प्रतिभूति बाजार (U.S. Security Market) में देखे जा सकते हैं । क्रय मूल्य एवं सममूल्य का अन्तर निवेशक के लिए लाभ होता है इस प्रकार के बॉण्ड पर निदेशक को कोई ब्याज नहीं मिलता ।

इसका कटौती मूल्य निम्न विधि से ज्ञात किया जा सकता है:

7. डीप डिस्काउण्ट बॉण्ड्स (Deep Discounted Bonds):

यह बॉण्ड शून्य कूपन बॉण्ड्स का ही दूसरा रूप है । ये बॉण्ड शून्य कूपन बॉण्ड की तुलना में अधिक कटौती (Discount) पर बेच जाने है और शोधन सममूल्य पर होता है इन भी लाज का भुगतान नहीं किया जाता और क्रय मूल्य तथा शोधन मूल का अन्तर ही निवेशक के लिए ब्याज प्रत्याय (Interest Return) है ।

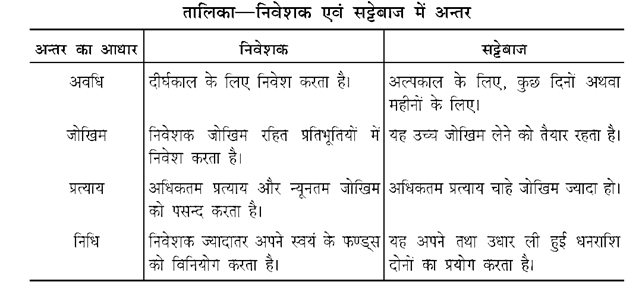

सट्टा (Speculation):

सट्टे के सौदों में निवेशक सम्भावित मूल्य परिवर्तन की वजह से लाभ की आशा करता है । इसमें निवेशक अल्पकालीन लाभ कमाने के लिए व्यापारिक जोखिम उठाना है । सट्टेबाजी में सामान्य प्रतिभूतियों में निवेश की तुलना में अधिक जोखिम रहता है । उदाहरण के लिए, यदि कोई व्यक्ति लाभांश प्राप्ति के उद्देश्य से शेयर खरीदना है तो उसे निवेशक माना जाएगा ।

परन्तु यदि वह निकट भविष्य में अंशों की कीमत में वृद्धि होने पर बेचने की इच्छा रखता है तो उसे सट्टेबाज कहा जाएगा । निवेशक निवेश के द्वारा अच्छी एवं निरन्तर प्रत्याय (Return) की कामना करता है, जबकि सट्टेबाज की रुचि असाधारण प्रत्याय (Abnormal Return) में होती है । इसी तरह के विनियोग में जोखिम घटक सीमित होते हैं और निवेशक ऐसी प्रतिभूतियों में निवेश करना पसन्द करता है जिनमें विनियोजित पूंजी सुरक्षित रहे ।