Read this article in Hindi to learn about:- 1. Concept of Investment 2. Features of Investment 3. Motives 4. Sources 5. Why do People Invest 6. Stages.

Contents:

- विनियोग की अवधारणा (Concept of Investment)

- निवेश की विशेषताएँ (Features of Investment)

- विनियोग के उद्देश्य (Motives of Investment)

- विनियोग सूचना के स्रोत (Sources of Investment Information)

- लोग निवेश क्यों करते हैं ? (Why do People Invest ?)

- विनियोग अवस्थाएँ (Stages in Investment)

1. विनियोग की अवधारणा (Concept of Investment):

ADVERTISEMENTS:

निवेश एक ऐसी प्रक्रिया है जिसके अन्तर्गत निवेशक अपने फण्ड को विभिन्न सम्पत्तियों एवं प्रतिभूतियों में निवेश करता है । विनियोग भविष्य में आय प्राप्ति के उद्देश्य से किया जाता है जो कि ब्याज, लाभांश, प्रीमियम अथवा पूँजी वृद्धि के रूप में हो सकती है ।

विनियोग अनेक विशेषज्ञों द्वारा विभिन्न अर्थों में परिभाषित किया गया है लेकिन एक साधारण व्यक्ति के नजरिए से देखे तो विनियोग मकान सम्पत्ति में लगाया गया पैसा है । उदाहरण के लिए, एक व्यक्ति रहने के लिए मकान खरीदता है । इस स्थिति में यह निवेश नहीं है क्योंकि इस विनियोग से वित्तीय आय प्राप्त नहीं हो रही है ।

एक अर्थशास्त्री के नजरिए से विनियोग से अभिप्राय राष्ट्र के पूँजी स्टॉक में शुद्ध वृद्धि से है । इसमें वस्तुएँ एवं सेवाएँ शामिल है जो कि उत्पादन प्रक्रिया में प्रयोग की जाती है और पूंजी स्टॉक (भवन, औजार, कच्चा माल आदि) वस्तुओं और सेवाओं के उत्पादन में योगदान देता है ।

एक वित्तीय विशेषज्ञ के नजरिए से यह महत्वपूर्ण नहीं है कि फण्ड कहाँ पर निवेश किए हैं- उत्पादन क्रिया में अथवा अंश, स्टॉक प्रतिभूति खरीदने में बल्कि यह जरूरी है कि विनियोग से आय की प्राप्ति हो । अत: वित्तीय विनियोग से अभिप्राय ऐसे निवेश से है जिससे कुछ प्रत्याय (Return) मिले । आर्थिक एवं वित्तीय निवेश दोनों एक-दूसरे से सम्बन्धित है लेकिन यही हमारा सम्बन्ध केवल ‘प्रतिभूतियों में वित्तीय निवेश’ से है (Investment in Securities only) ।

ADVERTISEMENTS:

वित्तीय निवेश (Financial Investment):

वित्तीय निवेश के अन्तर्गन व्यक्ति ऐसी सम्पत्तियों में निवेश करता है जिससे उसे भविष्य में आय की प्राप्ति हो सके । यह आय निश्चित अवधि में ब्याज, लाभांश, किराया व पेंशन के रूप में प्राप्त हो सकती है । यह विनियोग सुरक्षित एवं जोखिमपूर्ण हो सकता है ।

इस प्रकार के निवेश में निवेशक के लिए यह महत्वपूर्ण नहीं है कि कोष का प्रयोग कम्पनी द्वारा किस तरह के निवेश में किया जा रहा है । वह केवल नियमित आय प्राप्ति के उद्देश्य से निवेश करता है । अधिकतर इस तरह की सम्पत्तियाँ हस्तांतरणीय होती है । अन्य शब्दों में निवेशक अपनी हस्तांतरण इन सम्पत्तियों का हस्तांतरण अन्य व्यक्ति को कर सकता है ।

ADVERTISEMENTS:

आर्थिक निवेश (Economic Investment):

अर्थशास्त्रियों के अनुसार, निवेश से अभिप्राय अर्थव्यवस्था के शुद्ध पूंजी स्टॉक में वृद्धि से है । पूंजी स्टॉक में ऐसी वस्तुओं और सेवाओं को शामिल किया जाता है जिनका प्रयोग अन्य वस्तुओं और सेवाओं के उत्पादन के लिए किया जाता है । अत: निवेश नए उद्योग उपकरण निर्माण आदि से सम्बन्धित है ।

वित्तीय एवं आर्थिक निवेश एक-दूसरे से सम्बन्धित है क्योंकि निवेश, व्यक्ति की बचत का वह भाग है जो पूंजी बाजार में प्रत्यक्ष अथवा विभिन्न संस्थाओं व माध्यमों द्वारा आता है । निवेशक एक पूँजी उपलब्ध कराने के उद्देश्य से तथा अन्य व्यक्ति एक प्रयोगकर्ता के रूप में बाजार में मिलते हैं ।

अन्य शब्दों में निवेशक तथा प्रयोगकर्ता दोनों ही पूंजी बाजार में व्यवहार करते हैं । निवेशक पूँजी बाजार में निवेश के उद्देश्य से पैसा लाता है जबकि प्रयोगकर्ता इस पैसे को व्यापार में लगाने के लिए लेता है ।

ADVERTISEMENTS:

ADVERTISEMENTS:

2. निवेश की विशेषताएँ (Features of Investment):

विनियोग की विशेषताएं निम्नलिखित है:

1. जोखिम (Risk):

किसी भी विनियोग में जोखिम का पाया जाना स्वाभाविक है ।

ADVERTISEMENTS:

जोखिम निम्न में से किसी एक रूप में हो सकता है:

(i) पूंजी के पुनर्भुगतान में देरी ।

(ii) पूंजी के पुनर्भुगतान की सम्भावना नहीं ।

(iii) ब्याज अथवा प्रत्याय (Return) का भुगतान नहीं ।

ADVERTISEMENTS:

जोखिम निम्नलिखित तत्वों से प्रभावित होता है:

(a) प्रतिभूति निर्गमित करने वाली एजेन्सी की साख- यदि अच्छी है तो जोखिम कम होगा ।

(b) प्रतिभूति की परिपक्वता (Maturity) अवधि- यदि दीर्घकालीन है तो जोखिम अधिक होगा ।

(c) प्रतिभूति की प्रकृति भी जोखिम की मात्रा को निर्धारित करती है ।

ADVERTISEMENTS:

2. प्रत्याय (Return):

विनियोग का आकार (Size) इसे प्राप्त होने वाली आय पर निर्भर करता है । यहाँ पर प्रत्याय का सम्बन्ध ब्याज तथा पूंजी वृद्धि से है । पूंजी वृद्धि क्रय मूल्य एवं विक्रय मूल्य के अन्तर द्वारा ज्ञात की जाती है । जितनी ज्यादा आय (Return) होगी उतना ही बड़ा निवेश होगा ।

बॉण्ड पर प्रत्याय ब्याज के रूप में अंशों में निवेश करने पर लाभांश तथा गृह सम्पत्ति में निवेश करने पर प्रत्याय ब्याज के रूप में प्राप्त होता है । अंत: प्रत्याय विभिन्न रूपों में प्राप्त हो सकता है । अत: निवेशक अपनी सुविधानुसार विभिन्न सम्पत्तियों में निवेश करता है लेकिन आम निवेशक स्थायी एवं नियमित आय प्राप्ति के उद्देश्य से ही निवेश करता है ।

3. सुरक्षा (Safety):

निवेशक विनियोग करने से पहले पूंजी की सुरक्षा पर भी ध्यान देता है । पूंजी के सुरक्षा से अभिप्राय पूंजी पर एक निश्चित आय का प्राप्त होता तथा मूल राशि की वापसी की गारण्टी से है ।

ADVERTISEMENTS:

यहाँ पर ध्यान देने योग्य बात यह है कि यदि प्रतिभूतियों प्रत्याय (Return) अधिक होगी तो पूंजी की सुरक्षा भी कम होगी सरकारी प्रतिभूतियों में निवेश अधिक सुरक्षित एवं जोखिम रहित माना जाता है । इसलिए कुछ लोग पूंजी की सुरक्षा को लेकर काफी जागरूक होते हैं और सरकारी प्रतिभूतियों में निवेश करतेहैं ।

4. तरलता (Liquidity):

तरल सम्पत्तियों में निवेश ऐसे लोगों को अपनी और आकर्षित करता है जिन्हें निकट भविष्य में नकदी की आवश्यकता है । यदि निवेश का निश्चित अवधि के पश्चात नकदीकरण कराया जा सकता है तो यह निवेश कम तरल कहा जायेगा । उच्च तरल गए (Liquid) सम्पत्तियों पर प्रत्याय कम हो सकता है अर्थात् यदि निवेश विपक्षीय प्रतिभूतियों में किया जाता है तो उस विनियोग से प्राप्त होने वाली रिटर्न (प्रत्याय) की मात्रा कम होगी ।

5. कर में लाभ (Tax Benefits):

कुछ निवेश कर में राहत प्रदान करते हैं । एक व्यक्ति यदि उस पर कर भार है तो वह ऐसी प्रतिभूतियों में निवेश करना पसन्द करता है । जिन पर कर लाभ का प्रावधान है ।

उदाहरण के लिए राष्ट्रीय बचत पत्र (National Saving Certificate), डाकघर बचत योजनाएँ (Post Office Saving Schemes) इत्यादि । ये ऐसी निवेश योजनाएँ है जिनमें निवेशक निवेश करके कर के बोझ को कम कर सकता हैं ।

ADVERTISEMENTS:

6. व्यापार योग्य (Tradability):

विनियोग की तरलता प्रतिभूति की ‘ट्रेडेबिलिटी’ निर्भर करती है । अंश, ऋणपत्र, इकाई (Unit) आदि का हस्तान्तरण किया जा सकता है । ऐसी सम्पत्तियाँ जिनका हस्तान्तरण नहीं किया जा सकता, जैसे- बैंक जमा, डाकघर जमा, पेंशन फण्ड, बीमा पॉलिसी आदि को प्रतिभूति नहीं कहा जाता । ऐसी बहुत-सी प्रतिभूतियाँ हैं जिनकी विपणीयता (Marketability) सीमित है । अत: प्रतिभूति की यह महत्वपूर्ण विशेषता है ।

3. विनियोग के उद्देश्य (Motives of Investment):

निवेश के प्रमुख उद्देश्य निम्नलिखित है:

(i) नियमित आय (Regular Income):

नियमित आय की चाहत कुछ व्यक्तियों को निवेश के प्रति आकर्षित करती है । सामान्यत लोग स्थाई आय प्राप्त करने के लिए ऐसी प्रतिभूतियों में निवेश करते हैं जिनसे पूंजी की सुरक्षा के साथ-साथ उपरोक्त स्थाई आय का उद्देश्य भी पूरा हो सके । सरकारी प्रतिभूतियों में ऐसा निवेश सबसे लोकप्रिय है । अवकाश प्राप्त (Retired) लोगों के लिए तो, जिन्हें नियमित आय की आवश्यकता होती है, ऐसी प्रतिभूतियों में विनियोग एक अच्छा विकल्प है ।

ADVERTISEMENTS:

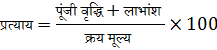

(ii) उच्च प्रत्याय दर (Higher Rate of Return):

निवेशक का उद्देश्य अपने विनियोग अधिकतम रिटर्न (प्रत्याय) प्राप्त करना है । एक व्यक्ति प्रतिभूतियों में निवेश तभी करता है जब उसे विनियोजित पूंजी पर प्राप्त होने वाली प्रत्याय बैंक जमा आदि पर मिलने वाले ब्याज से अधिक है । यही यह स्पष्ट करना अनिवार्य है कि जितनी अधिक प्रत्याय होगी निवेश उतना ही जोखिमपूर्ण होगा ।

कम प्रत्याय की दर वाली सम्पत्तियों में निवेश कम जोखिमपूर्ण रहता है । अन्य शब्दो में, सुरक्षित प्रतिभूतियों में निवेश पर कम दर से प्रत्याय प्राप्त होती है, जबकि जोखिमपूर्ण प्रतिभूतियों में निवेश पर अधिक दर से प्रत्याय प्राप्त होती है लेकिन विनियोगकर्ता का यही उद्देश्य होता है कि उसकी पूँजी सुरक्षित रहे तथा प्रत्याय दर भी अच्छी हो ।

प्रत्याय की दर को निम्न प्रकार ज्ञात किया जा सकता है:

![]()

(iii) कर दायित्व को न्यूनतम करना (Minimising the Tax Liability):

ADVERTISEMENTS:

विनियोगकर्ता यदि कर दायरे में आता है तो वह अपने कर दायित्व को कम करने के लिए भी प्रतिभूतियों में निवेश करता है । ऐसी बहुत-सी प्रतिभूतियाँ उपलब्ध है जिनमें निवेश करते निवेशक को कर लाभ मिलता है । उदाहरण के लिए, राष्ट्रीय बचत पत्र, जीवन बीमा, पॉलिसी, डाकघर बचत योजना आदि ऐसे निवेश उपकरण है जो करदाता के कर दायित्व को कम करने में उसकी सहायता करते है ।

(iv) तरलता (Liquidity):

निवेशक, विनियोग की तरलता के लिए बैंक जमा आदि को ज्यादा प्राथमिकता देने हैं । लेकिन उच्च प्रत्याय के लिए ऐसी प्रतिभूतियों में निवेश करते हैं । जिनसे उच्च प्रत्याय के साथ-साथ तरलता भी प्राप्त हो । अर्थात जिन्हें जरूरत पड़ने पर नकदी में परिवर्तित कराया जा सके । उदाहरण के लिए, अंश ऋणपत्र आदि जो कि हस्तान्तरणीय हैं, तरलता प्रदान करते हैं ।

(v) पूँजी वृद्धि (Appreciation of Capital):

निवेशक अपने पास उपलब्ध पूंजी में वृद्धि के उद्देश्य से भी प्रतिभूतियों में विनियोग करता है । उसे उपलब्ध विभिन्न विनियोग विकल्पों में से ऐसे विकल्प (Investment Alternative) का चुनाव करना होता है जो न्यूनतम जोखिम पर अधिकतम प्रत्याय मुहैया करा सकें ।

ADVERTISEMENTS:

पूँजी वृद्धि सम्पत्ति के क्रय मूल्य व विक्रय मूल्य के अन्तर द्वारा ज्ञान की जा सकती है । बहुत-से व्यक्तियों का उद्देश्य पूँजी लाभ प्राप्त करना होता है । अंत: वे ऐसी प्रतिभूतियों में निवेश करते है जिन्हें बेचकर वे पूंजी लाभ (पूंजी वृद्धि) प्राप्त कर सकें । उदाहरण के लिए, मकान सम्पत्तियों में निवेश, अंशों में निवेश, सोना में निवेश आदि से बेचने पर पूंजी लाभ प्राप्त होता है । यदि विक्रय मूल्य क्रय मूल से अधिक है तो पूंजी लाभ होगा ।

(vi) मुद्रा स्फीति का मुकाबला (To Counter Inflation):

पिछले कई वर्षों से मुद्रा स्फीति की दर काफी तेजी से बढ़ रही है । इसलिए निवेशक इसका मुकाबला करने के लिए ऐसे विनियोग आउटलेटस् (Outlets) की खोज करता है जो उसे ब्याज के रूप में उच्च प्रत्याय दर उपलब्ध करा सके मुद्रा स्फीति का प्रभाव व्यक्ति के जीवन-स्तर पर पड़ता है । इसलिए उसका उद्देश्य विनियोग से अधिकतम आय प्राप्त करना होता है ।

विनियोग से प्राप्त आय का प्रयोग, निवेशक मुद्रा स्फीति के कारण उत्पन्न क्रय शक्ति (Purchasing Power) में कमी को पूरा करने के लिए करता है एक आम व्यक्ति जो कि नौकरी करता है, महँगाई के कारण अपने जीवन स्तर को कायम करने में कठिनाई महसूस करता है । इसलिए वह अतिरिक्त आय प्राप्ति की इच्छा से विभिन्न विनियोग विकल्पों में निवेश करता हैं ।

4. विनियोग सूचना के स्रोत (Sources of Investment Information):

एक निवेशक को विनियोग विकल्पों तथा निवेश बाजारों की जानकारी होनी चाहिए क्योंकि निवेश से पहले उसे अर्थव्यवस्था उद्योग तथा कम्पनी के बारे में अध्ययन एवं विश्लेषण करना होता है ।

निवेश सूचना निम्न स्रोतों से प्राप्त की जा सकती है:

(a) स्टॉक बाजार के बारे में सूचना (Stock Market):

व्यवसायिक समाचार-पत्र एवं पत्रिकाएँ स्टॉक बाजार से सम्बन्धित समाचार प्रकाशिन करने है । BSE, NSE और OTCEI द्वारा भी स्टॉक बाजार में घटित घटनाओं (कीमत परिवर्तन-Price Change) के बारे में न्यूज बुलेटिन प्रसारित किए जाने है । भारतीय रिजर्व बैंक भी अपने न्यूज बुलेटिन में स्टॉक बाजार से सम्बन्धित न्यूज प्रकाशित करता हैं । इन सभी की सहायता से निवेशक को जरूरी सूचनाएँ प्राप्त हो जाती है ।

(b) कम्पनी के बारे में सूचना (Company):

निवेशक सूचीबद्ध कम्पनियों के बारे में जानकारी BSE, NSE और OTCEL की सहायता से हासिल कर लेता है । लगभग सभी वित्तीय जर्नल्स (Journals) कम्पनियों के वित्तीय परिणामों को प्रकाशित करते हैं तथा कम्पनी द्वारा निर्मित की जाने वाली प्रतिभूतियों के बारे में सूचना प्रकाशित करते हैं । टाइम्स ऑफ इण्डिया डायरेक्टरी स्थापित उद्योगों एवं कम्पनियों के बारे में जानकारी देता है ।

(c) अन्तर्राष्ट्रीय संस्थान (International Institutions):

बढ़ते हुए विश्वीकरण (Globalization) के कारण, अन्तर्राष्ट्रीय घटनाएँ किसी भी देश की अर्थव्यवस्था को प्रभावित करती हैं । अंतर्राष्ट्रीय संस्थान, जैसे- अन्तर्राष्ट्रीय मौद्रिक फण्ड (International Monetary Fund- IMF), विश्व बैंक (World Bank) तथा एशियन विकास बैंक (Asian Development Bank) समय-समय अपनी सर्वे रिपोर्ट प्रकाशित करते रहते हैं । इन प्रकाशनों की सहायता से निवेशक विभिन्न विनियोग विकल्पों के बारे में जानकारी प्राप्त करता है ।

(d) राष्ट्रीय घटनाएँ (National Affairs):

किसी भी देश की राजनैतिक घटनाएँ एवं अर्थव्यवस्था विनियोग फैसला को प्रभावित करनी है आर्थिक घटनाओं का विश्लेषण, Financial Express, Economic Times तथा Business Line के द्वारा प्रकाशित किया जाता है निवेशक इनका अध्ययन करके विनियोग का फैसला कर सकता है । भारतीय रिजर्व बैंक भी अपने न्यूज बुलेटिन में सकल घरेलू उत्पाद, सकल राष्ट्रीय उत्पाद, मुद्रा स्फीति, कृषि तथा औद्योगिक उत्पादन, पूंजी बाजार, बैंकिंग क्षेत्र में विकास इत्यादि के बारे में जानकारी देना है जो कि निवेशक के लिए निवेश फैसला लेने में बहुत उपयोगी है ।

5. लोग निवेश क्यों करते हैं ? (Why do People Invest ?):

वर्तमान स्थिति के सन्दर्भ में विनियोग बहुत महत्वपूर्ण है । ऐसे बहुत से कारण है जिनकी वजह से लोग विनियोग करते हैं ।

इनमें से कुछ निम्नलिखित है:

(I) बढ़ती हुई कर की दरें (Increasing Rates of Taxation):

निवेशक अपने कर दायित्व को कम करने के लिए ऐसी प्रतिभूतियों में निवेश करता है जिनसे आयकर में रियायत अथवा छूट प्राप्त होती है उदाहरण के लिए राष्ट्रीय बचत पत्र (National Saving Certificates), विकास बॉण्ड्स (Development Bonds), जीवन बीमा पॉलिसी (Life Insurance Policy) इत्यादि में यदि करदाता निवेश करता है तो वह कर दायित्व को कम कर सकता है । अत: हम कह सकते है कि लोग करदाता अपने कर स्तर को कम करने के लिए भी विशिष्ट प्रतिभूतियाँ में निवेश करते हैं ।

(II) मुद्रा स्फीति (Inflation):

बढ़ती हुई महँगाई पिछले कई वर्षों से एक समस्या बनी हुई है । इसकी वजह से लोगों के जीवन-स्तर में कमी आती है । अत: एक निवेशक ऐसी प्रतिभूतियों की खोज करना है जिनमें निवेश करने उसे उच्च प्रत्याय दर (High Rate of Return) ब्याज के रूप में प्राप्त हो सके और वह बढ़ती हुई महँगाई से मुकाबला कर सके । यहाँ यह ध्यान देने योग्य है कि ब्याज अनावश्यक रूप से कर दायित्व को न बढ़ा दे तथा पूंजी (विनियोजित) भी सुरक्षित रहे क्योंकि ब्याज कर योग्य हैं ।

(III) आय (Income):

विनियोग करने का महत्वपूर्ण कारण हैं- अधिक आय प्राप्ति की इच्छा लोग उपरोक्त के अलावा, ऐसी प्रतिभूतियों में निवेश करने है जहाँ से उन्हें अधिकतम प्रत्याय, न्यूनतम जोखिम के साथ मिल सके कुछ विनियोग सुरक्षित माने जाते हैं, जैसे- सरकारी प्रतिभूतियों में निवेश । लेकिन ऐसे विनियोगों पर प्रत्याय दर कम होती है । अत: निवेश करने का मुख्य उद्देश्य आय प्राप्ति की इच्छा से है ।

(IV) लम्बे जीवन की सम्भावना (Longer Life Expectancy):

लोग लम्बे जीवन की सम्भावना की वजह से बचत का कुछ भाग निवेश करते है ताक रिटायरमेण्ट के बाद नियामित आय का साधन उपलब्ध हो सके । बचत स्वयं सम्पत्ति का सृजन नहीं करती बल्कि इसका निवेश ऐसी प्रतिभूतियों में किया जाता है कि पूंजी सुरक्षित रहे तथा पर्याप्त मात्रा में आय की प्राप्ति होती रहे है ।

6. विनियोग अवस्थाएँ (Stages in Investment):

विनियोग प्रक्रिया को चार अवस्थाओं में परिभाषित किया जा सकता है । ये अवस्थाएँ है- निवेश नीति, निवेश विश्लेषण, प्रतिभूति मूल्यांकन एवं पोर्टफोलियो निर्माण ।

इनका संक्षिप्त विवरण निम्न प्रकार है:

1. निवेश नीति (Investment Policy):

प्रश्न अवस्था में व्यक्तिगत वित्तीय स्थिति एवं विनियोग उदृश्यों को शामिल किया जाता है । इस अवस्था को निवेश नीति निर्माण का पहला चरण भी कहा जा सकता है । नीति निर्माण में निवेशक यह निश्चित करता है कि प्रतिभूति में तरलता (Liquidity), नियामत आय, सुरक्षा (Safety of Principle) के लक्षण होने चाहिए । यह अवस्था उपयुक्त निवेश योग्य सम्पत्ति की पहचान की अवस्था है ।

2. विनियोग विश्लेषण (Investment Analysis):

निवेश नीति में विनियोग के प्रकार (Types of Investment) निर्धारित करने के पश्चात निवेशक उपलब्ध प्रतिभूतियों का विश्लेषण करना है इसके अन्तर्गत वह स्थायी व अस्थायी प्रतिभूति, उद्योग विश्लेषण, कम्पनी विश्लेषण इत्यादि करता है । प्रतिभूतियों में निहित जोखिम की मात्रा एवं उससे प्राप्त होने वाली प्रत्याय की मात्रा का अध्ययन एवं विश्लेषण करता है ।

3. प्रतिभूति मूल्यांकन (Valuation of Securities):

यह चरण सबसे महत्वपूर्ण है क्योंकि इसके अन्तर्गत निवेशक विनियोग के वर्तमान मूल्य से भविष्य में प्राप्त होने वाली प्रत्याय का मूल्यांकन करता है । प्रत्येक सम्पत्ति का मूल्यांकन उसकी व्यक्तिगत विशेषताओं के आधार पर करना चाहिए ।

4. पोर्टफोलियो का निर्माण (Portfolio Construction):

अन्त में, निवेशक पोर्टफोलियो का निर्माण करता है । वह पोर्टफोलियो में ऐसी सम्पत्तियों को शामिल करता है जिनसे अधिकतम प्रत्याय, न्यूनतम जोखिम पर, प्राप्त हो सके ।

निवेशक को यह ध्यान रखना चाहिए कि उसका विनियोग उसके उद्देश्यों को पूरा करता हो तथा पोर्टफोलियो लचीला हो ताकि सुविधानुसार वह उसमें परिवर्तन कर सके ।